오늘은 덕산네오룩스 주식 종목에 대하여 알아보겠습니다.

4분기 매출액 468억 원(+7.6% YoY)으로 컨센서스 하회

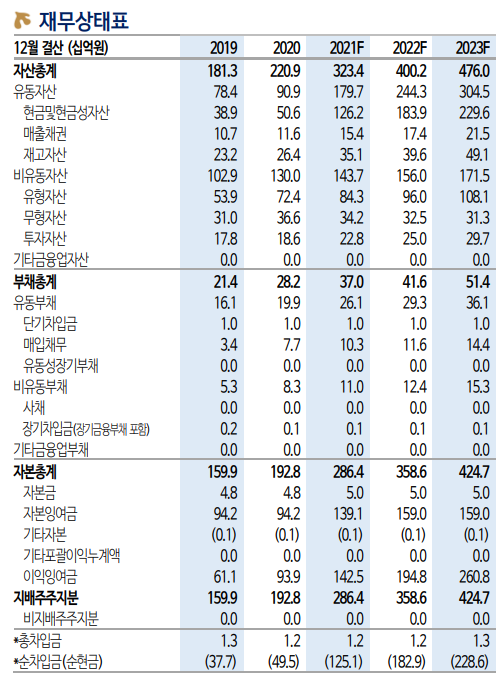

4분기 매출액 468억원(+7.6%, 이하 YoY), 영업이익 124억 원(-13.6%)으로 컨센서스를 하회했다. 기저효과 및 중국향 제품 출하 감소로 매출액은 전기대비 20% 감소했다. 감소폭은 컸지만 21년 3분기를 제외하고는 역대 최고 수준의 매출이다. 영업이익률도 26.5%로 양호한 수준으로 유지됐다.

22년 매출액 2,157억 원(+12.7% YoY) 전망

2022년 매출액 2,157억원(+12.7%), 영업이익 571억 원(+13.3%)으로 전망한다. 중화권 물량 감소 및 기존 예상 대비 공급물량 증분이 크지 않은 것을 감안해 실적 추정치를 하향했다. 실적 추정치는 하향 조정했지만 투자 포인트는 여전하다.

주요 고객사향 IT향 물량 증가 및 신규 소재 구조로의 매출의 안정적 유지에 따른 견조한 실적을 예상한다. 고객사의 노트북향 OLED 출하량은 전년대비 2배 증가할 것으로 기대된다. 신규 소재인 Black PDL도 금년 폴더블 모델로 공급이 예상된다. 폴더블 출하 증가에 따른 수혜가 가능할 전망이다.

공급 물량 증가는 북미 고객사향으로는 제한적일 것으로 예상된다. 하지만 국내 고객사의 M/S 확대 정책에 따라 전체 물량은 증가할 것으로 기대된다. 고 마진 제품이었던 중화권 향 물량 감소로 이익률에 대한 우려가 있다. 매출 성장에 따른 레버리지 효과로 영업이익률은 전년 수준을 유지할 수 있을 전망이다.

목표주가 51,000원으로 하향, 투자의견 ‘매수’ 유지

목표주가를 51,000원으로 하향하지만 투자의견 ‘매수’를 유지한다. 실적 추정치 조정을 반영해서 목표주가를 소폭 하향했다. 22F EPS 2,091원에 Target PER 24.4배를 적용했다. OLED 비수기에 진입함에 따라 실적 모멘텀은 부재할 수 있으나 기대감을 높일 수 있는 요소들은 다수 있을 것으로 예상된다. 폴더블 폰, 노트북 OLED, QD 디스플레이, 8G OLED 투자 등이다. OLED 시장 성장에 따른 최대 수혜주로 부각될 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 기아 주식분석 (2) | 2022.03.08 |

|---|---|

| [주식정보] 한화에어로스페이스 주식분석 (1) | 2022.03.02 |

| [주식정보] 종근당 주식분석 (1) | 2022.02.22 |

| [주식정보] 씨젠 주식분석 (0) | 2022.02.20 |

| [주식정보] 보령제약 주식분석 (1) | 2022.02.18 |