오늘은 한화에어로스페이스 주식 종목에 대하여 알아보겠습니다.

4Q 영업이익 813억원(+6.6%, 이하 YoY), 컨센서스 부합

4분기 실적은 매출액 2.0조원(+14.5%), 영업이익 813억 원(+6.6%)을 기록했다. 컨센서스 영업이익 794억 원에 부합했다. 테크윈, 정밀기계 실적 감소 폭이 컸지만 디펜스 호실적으로 시장 기대치 부합하는 실적을 달성했다. 디펜스 영업이익은 567억 원(+949.4%)으로 증가했다. K-55 관련 충당금 약 100억 원이 환입됐다. 고마진인 해외 수출액은 648억 원(+38.4%)으로 증가했다.

테크윈 영업이익은 매출액 증가(+24.5%)에도 43억 원(-77.2%)으로 감소했다. 물류비, 재료비가 각각 100억 원, 80억 원 증가했다. 정밀기계는 매출액 감소(-8.4%), 성과급 지급, 비용 증가 영향으로 영업이익이 25억 원(-81.6%)으로 감소했다.

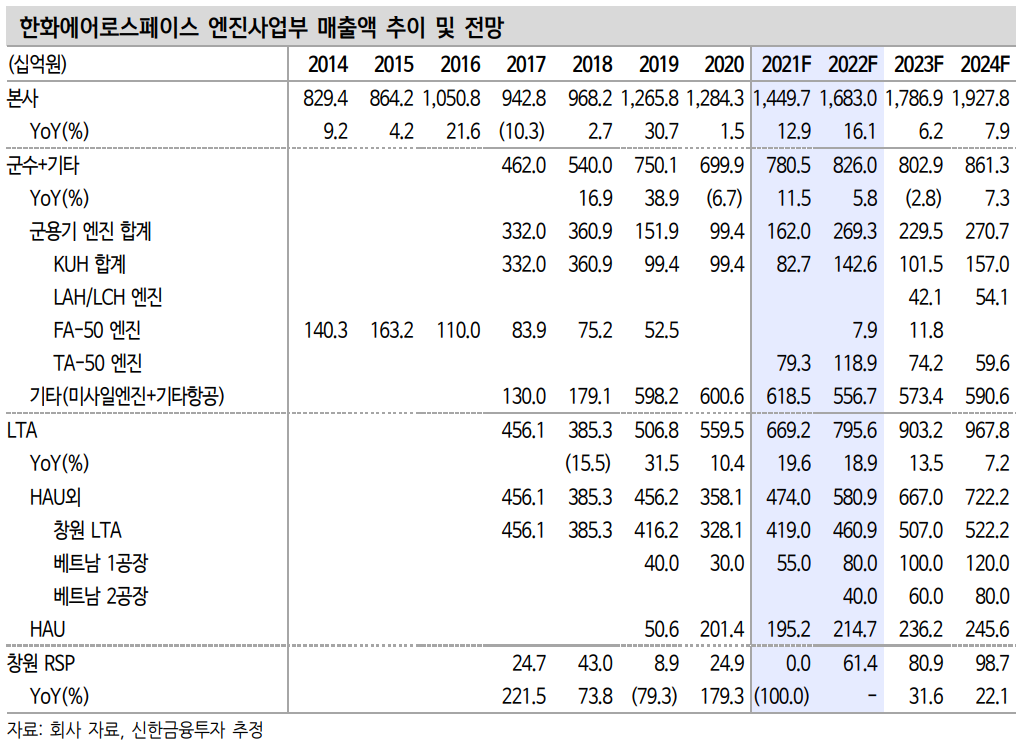

본사 영업이익은 44억원(-72.2%)으로 감소했다. GTF엔진 RSP 비용은 A/M 매출 비중 상승으로 2억원이 환입됐다. LTA 영업이익은 48억 원으로 흑자 전환했다. 글로벌 민항기 인도 대수 증가가 지속되고 있다. 군수/기타는 우주투자, 재고자산, 개발비 상각 관련된 일회성 비용 60억 원 인식으로 적자 전환했다.

2022년만 잠깐 쉬어갈 뿐, 영업이익 2023년 이후 지속 성장

2022년 매출액 7.0조원(+9.6%), 영업이익 3,652억 원(-4.7%)을 전망한다. 정밀기계, 테크윈 실적부진이 영업이익 감소의 원인이다. 테크윈은 외형 성장은 지속되나 마케팅, 개발 비용 증가가 예상된다. 2023년 이후에는 2021~22년 방산 해외 호 수주분 매출 반영, LTA 매출 증대로 지속적인 실적 성장이 전망된다.

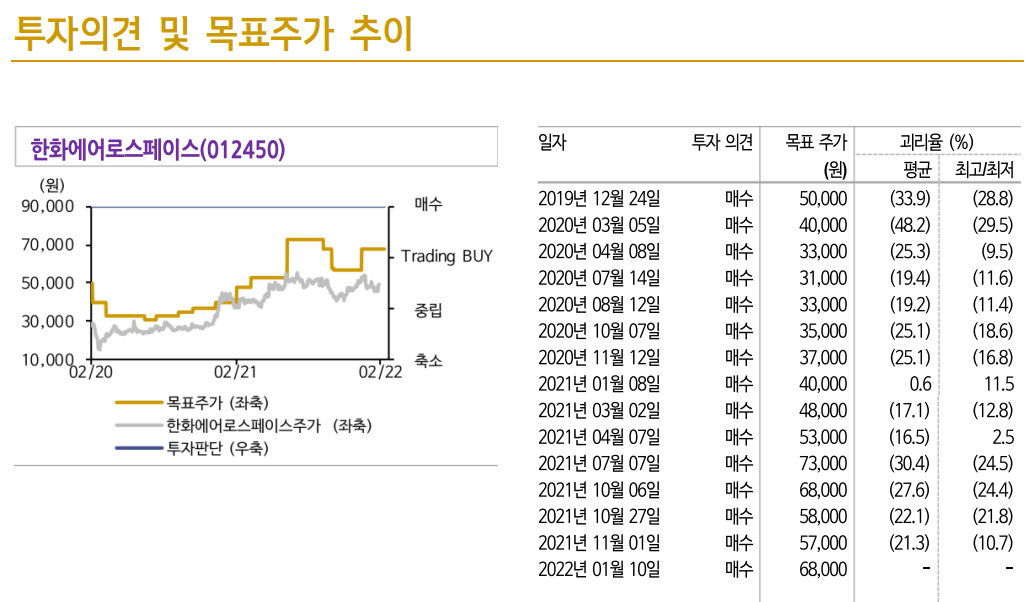

목표주가 68,000원, 투자의견 ‘매수’ 유지

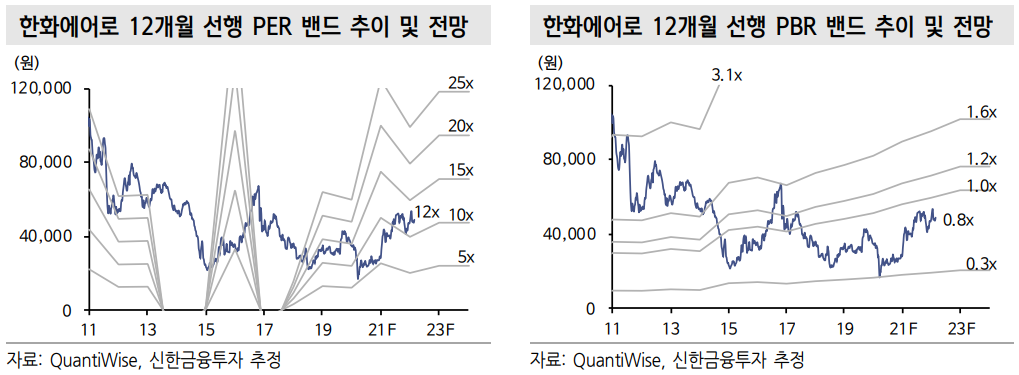

목표주가 68,000원, 투자의견 ‘매수’를 유지한다. 목표주가는 2022년 EPS 3,961원에 Target PER 17.2배(글로벌 피어 18.3배 10% 할인)를적용해 산정했다. 12/21 호주 K-9(0.9조 원), 01/22 UAE 천궁 PIP 발사대(0.4조 원), 02/22 이집트 K-9(2.0조 원) 수주로 2023년부터는 안정적인 이익 성장이 전망된다. 엔진부문 매출 확대도 기대된다. 2022년

에는 실적보다는 6월 누리호 2차 발사, 호주 LAND400(5.0조원) 사업 우선협상자 선정에 주목해야 한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 영원무역 주식분석 (0) | 2022.03.14 |

|---|---|

| [주식정보] 기아 주식분석 (2) | 2022.03.08 |

| [주식정보] 덕산네오룩스 주식분석 (1) | 2022.02.24 |

| [주식정보] 종근당 주식분석 (1) | 2022.02.22 |

| [주식정보] 씨젠 주식분석 (0) | 2022.02.20 |