오늘은 씨젠 주식 종목에 대하여 알아보겠습니다.

4Q21 Re: 오미크론 변이 확산에 따른 호실적 시현

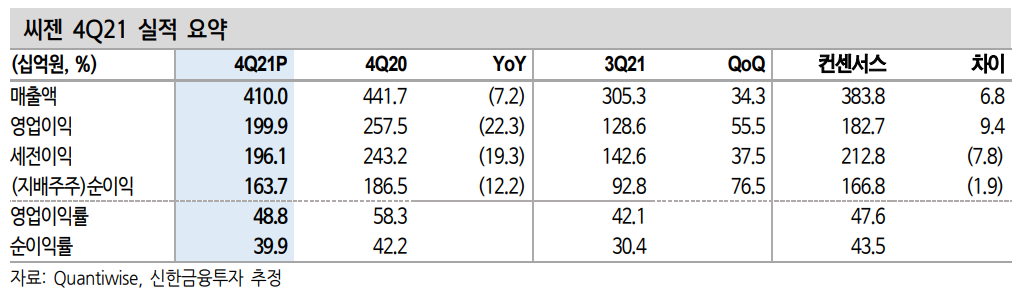

4분기 연결 기준 매출액 및 영업이익은 각각 4,100억 원(-7.2% YoY, 이하 YoY 생략), 1,999억 원(-22.3%, OPM 48.8%)을 시현했다. 매출액과 영업이익 각각 시장 컨센서스를 7%, 9% 상회하는 양호한 실적이다. 이는 글로벌 코로나19 오미크론 변이 바이러스 확산에 따른 진단키트 매출 호조에 기인한다. 특히 일반 스크리닝 제품 대비 ASP가 높은 신드로믹(코로나19+기타 호흡기 질환) 진단키트 수요 확대, 기타 국가 대비 ASP 높은 유럽향 매출 증대가 호실적 달성에 기여했다. 영업이익률 역시 매출 증대 및 원가율 개선에 따라 전분기 대비 6.7% p 증가했다. 원가율 개선은 3분기 발생했던 재고자산 평가손 및 처분손규모 감소에 기인한다.

1분기 오미크론 확산에 따른 진단키트 수요 지속 전망

1분기 매출액 및 영입이익을 각각 4,215억 원(+19.8%), 2,295억 원 (+18.3%, OPM 54.5%)으로 추정한다. 주요 매출처인 유럽, 북미 내 코로나19 진단키트 수요 지속, 비교적 오미크론 변이 확산이 늦었던 아시아 및 중남미 지역 내 코로나19 진단키트 수요 확대가 예상된다.

한편, 위드 코로나 본격화는 코로나19 진단키트 수요 지속을 가능하게 할 전망이다. 위드 코로나는 사회적 거리두기 완화에 따른 확진자 증가, 학교, 직장, 공항 등 공공이용시설에서의 상시 검사 수요 등을 동반한다. 씨젠은 검사 시간을 1시간 이내로 줄인 Fast-PCR 제품 개발을 마친 만큼 이동형 현장 검사실, 자동화 검사 장비와의 시너지를 통해 진단키트 수요에 대응하고 위드 코로나를 위한 설루션을 제공할 것으로 예상된다.

목표주가 유지. 위드 코로나와 더불어 엔데 믹 준비도 순항 중

씨젠은 향후 검사 시간을 30분 이내로 줄인 등온 증폭 방식(LAMP) 기반 제품 출시를 통해 보다 적극적으로 대량 현장 검사 수요 증대에 대응할 전망이다. 또한 시장 확대 및 엔데믹 대응을 위한 시약 개발 자동화 프로세스(SGDDS) 기반 분자진단 플랫폼화 준비도 순항 중인 만큼 현 주가는 저평가 구간이라고 판단한다. 이와 더불어 2023년 Bio-Rad를 통한 Non-COVID 제품 미국향 공급 확대 및 M&A도 기대되는 만큼 중장기 성장을 위한 동력도 충분하다고 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 덕산네오룩스 주식분석 (1) | 2022.02.24 |

|---|---|

| [주식정보] 종근당 주식분석 (1) | 2022.02.22 |

| [주식정보] 보령제약 주식분석 (1) | 2022.02.18 |

| [주식정보] 덕산네오룩스 주식분석 (0) | 2022.02.17 |

| [주식정보] 동아쏘시오홀딩스 주식분석 (0) | 2022.02.16 |