오늘은 현대로템 주식 종목에 대하여 알아보겠습니다.

1Q 영업이익 258억 원(+121.1%, 이하 YoY), 컨센서스 부합

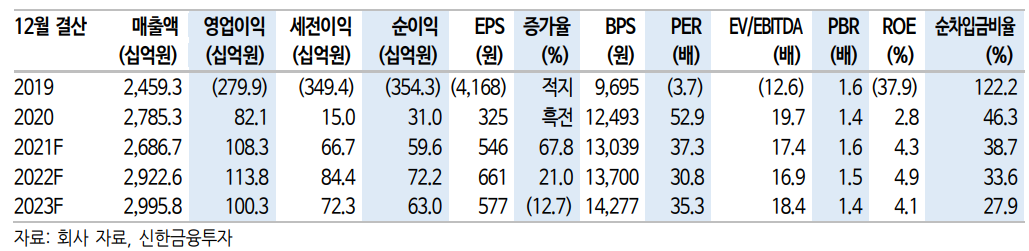

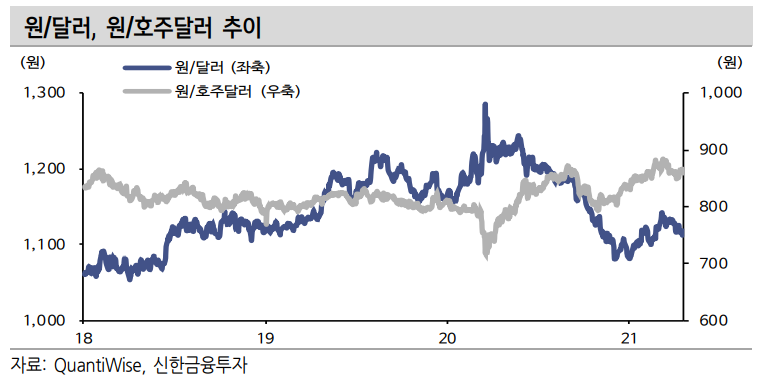

1분기 매출액 6,534억원(-2.5%), 영업이익 258억 원(+121.1%)을 기록했다. 컨센서스 영업이익 254억 원에 부합하는 실적이다. 레일 설루션부 문은 영업이익이 111억 원(+122.0%)으로 성장했다. 호실적의 원인은 2016~19년 호수 주에 따른 매출 증가, 원가 절감 효과다. 폴란드 바르 샤바 트램 관련 일회성 비용 인식에도 원/달러, 호주 환율 상승으로 일회성 손실분을 만회했다.

디펜스 설루션 부문 영업이익은 145억 원(+61.1%)으로 성장했다. K-2 2 차 양산 정상화, 차륜형 장갑차 조기 생산 착수로 매출 성장이 지속돼 고 있다. 에코 플랜트 부문은 영업이익 2억 원(흑자전환)을 기록했다. 현 안 프로젝트인 카타르 하수처리시설 마무리 단계 진입, 계열사 수주 물량 감소로 부진한 실적을 시현했다. 수소 리포머 매출액은 158억 원 을 달성했다.

2021년 영업이익 1,083억원(+32.0%) 전망

2021년 매출액 2.7조원(-3.5%), 영업이익 1,083억 원(+32.0%)을 전망한다. 2016년 이후 4개년 연속 잔고가 증가했다. 2020년에는 코로나 19에 따른 주요 수주 지역 경기 침체에도 2.8조 원(-5.3%)의 수주를 확 보했다. 3조 원 대의 안정적인 수주 지속으로 3조 원 내외의 매출이 지 속될 예정이다.

원가 절감, 저가 수주 지양 정책으로 2020년 이익 턴어라운드를 달성 했다. 2021년에는 카타르 하수처리공사 준공, K-2 전차 3차 양산 재 개, 철도부문 저가 프로젝트 해소로 영업이익률이 3~4% 대로 안정화될 전망이다.

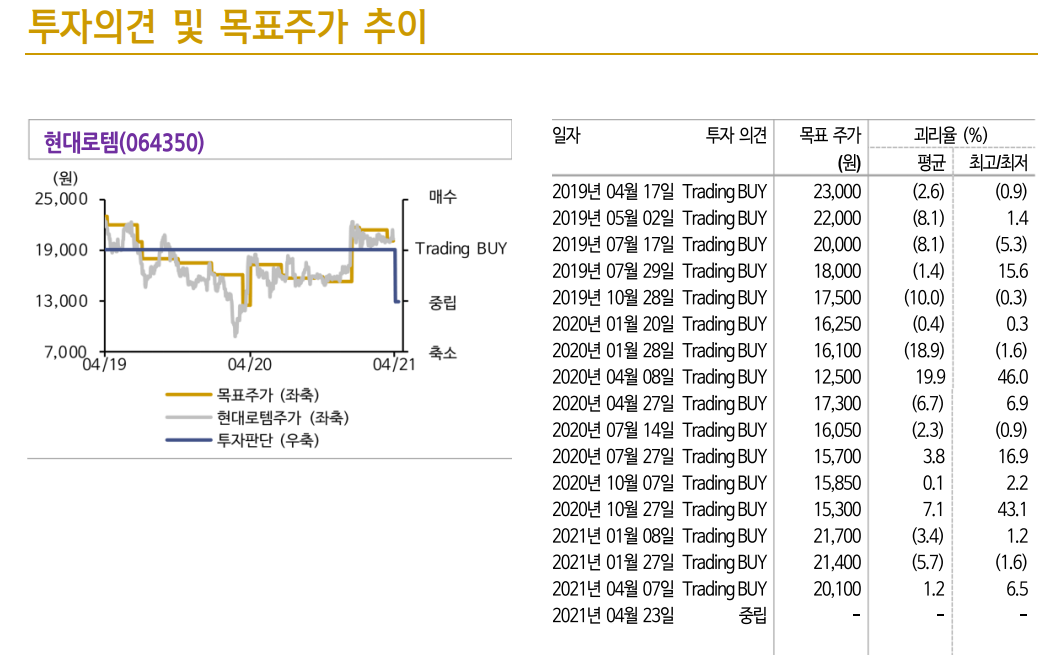

투자의견 ‘중립’으로 하향

투자의견을 ‘중립’으로 하향한다. 남북 철도 경협 기대감에 따른 주가 변동성 확대로 2018년 이후 ‘Trading BUY’를 유지해왔다. 2020년을 기점으로 이익 턴어라운드에 성공했다. 다만, 남북 경협 기대감 소멸 이후에도 피어(글로벌 32.6배, 중국중 차 14.7배) 대비 높은 Valuation을 반영해 투자의견을 하향한다. 향후 신사업인 수소, 신호시스템, 유 지보수 사업 진척 속도에 맞춰 투자의견을 변경할 계획이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 기업은행 주식분석 (0) | 2021.04.28 |

|---|---|

| [주식정보] 하나금융지주 주식분석 (0) | 2021.04.27 |

| [주식정보] 삼성에스디에스 주식분석 (0) | 2021.04.25 |

| [주식정보] 기아 주식분석 (0) | 2021.04.24 |

| [주식정보] 우리금융지주 주식분석 (1) | 2021.04.23 |