오늘은 삼성에스디에스 주식 종목에 대하여 알아보겠습니다.

1분기 어닝 서프라이즈 기록

1분기 매출액 3조 610억 원(+0.5% QoQ, +25.7% YoY), 영업이익 2,170억 원(-23.5% QoQ, +26.8% YoY)으로 컨센서스(영업이익 1,947 억 원)를 상회하는 어닝 서프라이즈를 기록했다.

1) IT 제품 판매호조에 따른 물류부문 매출액 1조 6,929억 원(+47.1% , 이하 YoY) 기록, 2) 업무 자동화 설루션 Brity RPA 대외고객 증가에 따른 비즈니스 설루션 부문 매출액 4,007억 원(+25.4%) 기록으로 실적 이 전년 동기 대비 큰 폭으로 개선됐다.

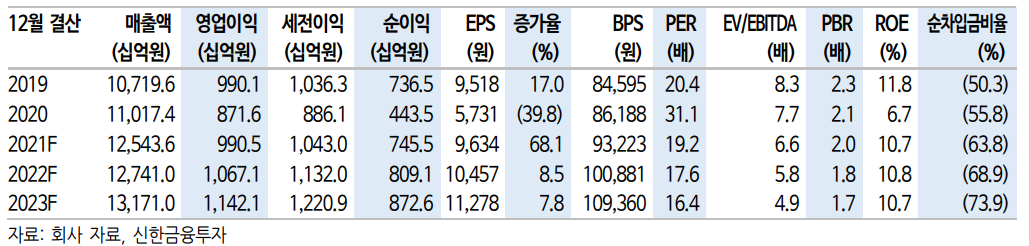

21년 영업이익 9,905억원(+13.6% YoY) 예상

2분기 물류부문의 견조한 실적에 비즈니스 설루션 사업 호조가 지속되면서 영업이익 2,210억 원으로 12.2% YoY 증가할 전망이다.

삼성전자의 Next ERP(전사적 자원관리) 확대, 반도체 및 2차전지향 스마트 팩토리 확대 등 관계 사향 매출액이 큰 폭으로 증가할 뿐만 아 니라 대외 고객향 클라우드 사업 매출이 본격화될 전망이다. 2021년 매출액 12조 5,436억 원(+13.9%), 영업이익 9,905억 원(+13.6%)으로 예상한다.

동탄 HPC용 데이터센터 투자에 대한 기대감

동사는 경기도 화성 동탄에 HPC(High Performance Computing) 전용 데이터센터 건립에 약 1조 원을 투입할 예정이다. 이를 통해서 관계사의 폭발적으로 증가하는 데이터 등 클라우드 수요를 처리할 것으로 기대된다. 2023년부터 본격적으로 매출 증가를 기대해 볼 수 있다.

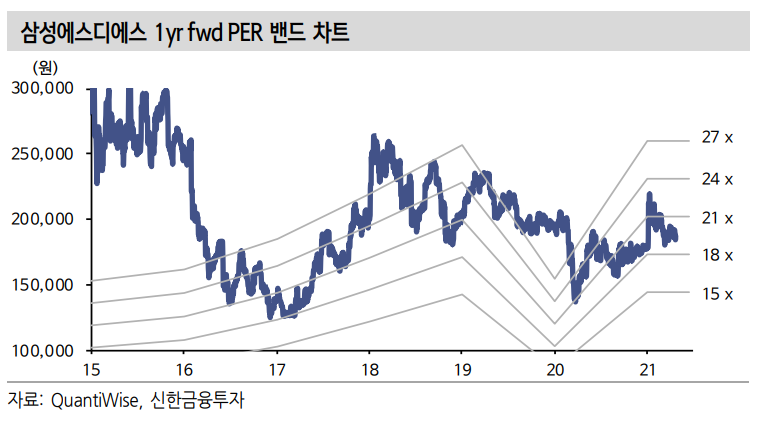

목표주가 254,000원, 투자의견 ‘매수’ 유지

1) 2021년 영업이익 9,905억원(+13.6%), 2) 동탄 HPC용 데이터센터 투자 결정 3) 다양한 M&A 검토 등을 고려해 목표주가 254,000원, 투자의견 ‘매수’를 유지한다. 목표주가는 21F EPS 9,634원에 Target PER 26.4배를 적용하였다. 미국과 중국 반도체 패권경쟁으로 삼성전자의 반도체 투자가 큰 폭으로 증가할 전망이다. 여기에 필요한 각종 IT 서비스 수요 증가를 고려해 보면 현 주가는 부담이 없다.

'주식정보' 카테고리의 다른 글

| [주식정보] 하나금융지주 주식분석 (0) | 2021.04.27 |

|---|---|

| [주식정보] 현대로템 주식분석 (0) | 2021.04.26 |

| [주식정보] 기아 주식분석 (0) | 2021.04.24 |

| [주식정보] 우리금융지주 주식분석 (1) | 2021.04.23 |

| [주식정보] DB 하이텍 주식분석 (0) | 2021.04.22 |