오늘은 우리 금융지주 주식 종목에 대하여 알아보겠습니다.

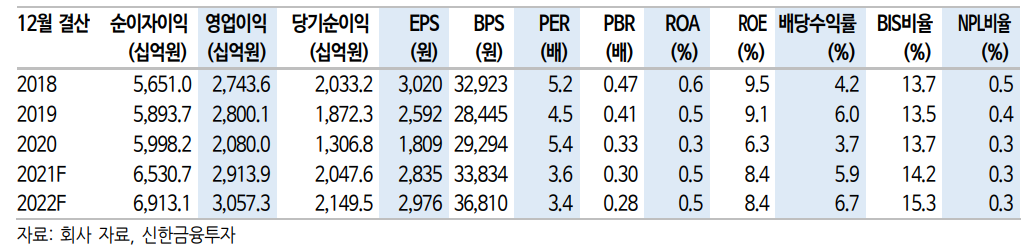

1 Q21 순이익 6,716억 원 (+29.6% YoY)으로 어닝 서프라이즈 기록

1 Q21 지배주주 순이익은 6,716억 원으로 당사 예상치 6,033억 원과 시 장 컨센서스 5,608억 원을 20% 가까이 상회했다. 원화대출이 2.7% 증 가하여 예상보다 높은 성장률을 기록했다. 핵심 저비용성 예금이 5조 원 이상 증가하여 (+5.1% QoQ) 조달비용률이 7bp QoQ 하락했다. 조달 비용 하락으로 NIM이 6bp QoQ 개선되면서 당초 예상치를 뛰 어 넘었다. 작년 타행 대비 부진했던 비이자부문은 적극적인 유가증권 매매에 힘입어 외화채권 매각익 230억 원과 카드 대출 채권 매각 이익 280억 원 등을 실현했다.

舊 아주캐피탈 편입에 따른 수수료는 약 +200억 원 내외로 추정된다. 이번 분기 대손 충당금이 1,360억 원 중 아주 캐피털 충당금 180억 원 과 은행의 이자 유예 차주에 대한 PD값 조정에 따른 대손 충당 전입액 170억 원이 포함됐다. 당초 동사의 분기 경상 충당금이 1, 500억원이었 던 점을 감안하면 이번 분기는 경상 수준을 크게 하회했다.

2021년 연간 순이익 컨센서스 추가 상승할 전망

풍부한 시중 유동성에 따른 조달 비용 하락은 2Q까지 이어질 전망이 다. 예대율이 98.4%로 감소하면서 마진 관리가 수월해졌다. 금리 감 면권 축소 등 3분기부터는 운용 수익률 개선까지 더해져 NIM은 4Q까지 지속적인 개선이 예상된다. 연체율은 0.25%로 역대 최저 수준이 다. 2분기 중소기업 상시 신용평가가 예정되어 있으나 대손 충당금 증 가 가능성은 제한적이다. 마진 증가와 예상보다 높은 대출 성장률로 인해 현재 21F 컨센서스 순이익 1.7조원은 과도하게 낮아 보인다.

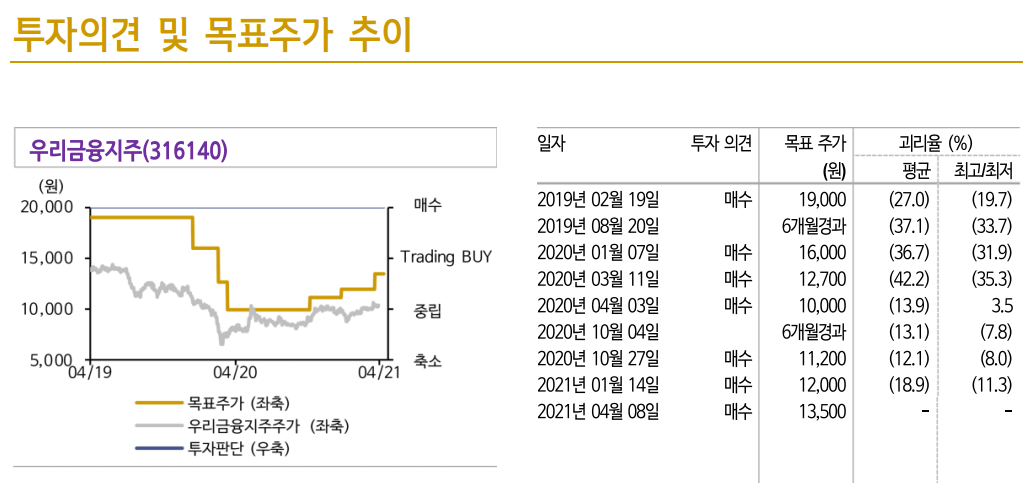

연내 오버행 시장 출회 가능성 낮은 상황

지난 주 예금보험공사 지분 2% 블록딜이 있었으며 (2.5% 할인) 물량 중 90% 는 외국인이 받아간 것으로 추정된다. 예보가 공적자금 회수 극대화라는 원칙을 고수할 것으로 보이는 만큼 전략적 투자자 유치 혹은 희망수량 입찰 등 시장 충격 없는 출구 전략을 실행할 것으로 보 인다. 따라서 남은 15%의 예보 지분이 연내 시장에 출회될 가능성은 낮아 보인다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성에스디에스 주식분석 (0) | 2021.04.25 |

|---|---|

| [주식정보] 기아 주식분석 (0) | 2021.04.24 |

| [주식정보] DB 하이텍 주식분석 (0) | 2021.04.22 |

| [주식정보] 네오위즈 주식분석 (0) | 2021.04.21 |

| [주식정보] 셀트리온 주식분석 (0) | 2021.04.20 |