오늘은 하나금융지주 주식 종목에 대하여 알아보겠습니다.

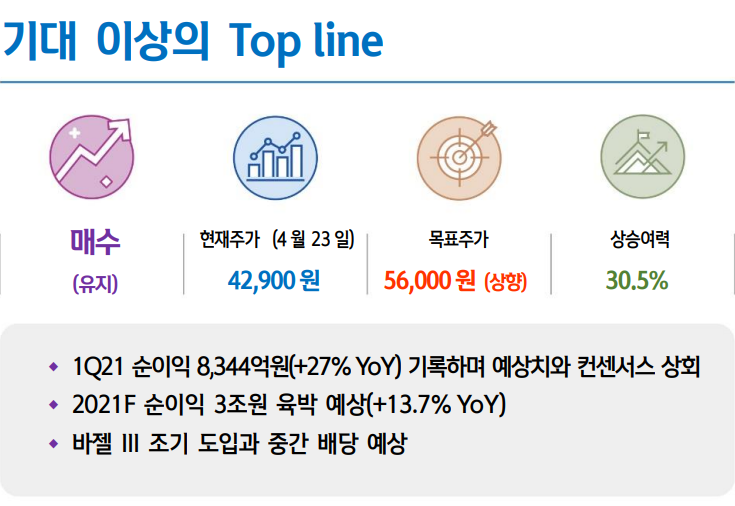

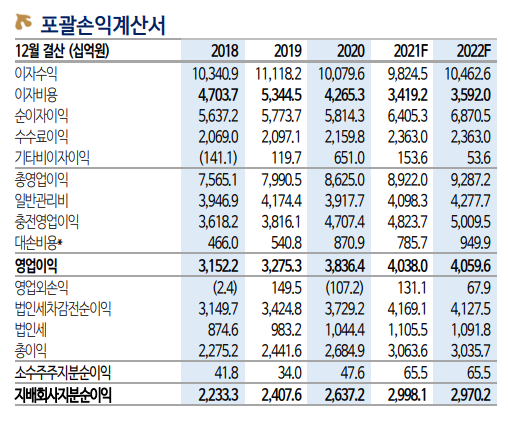

1 Q21 순이익 8,344억 원(+27.0% YoY) 기록하며 예상치와 컨센서스 상회

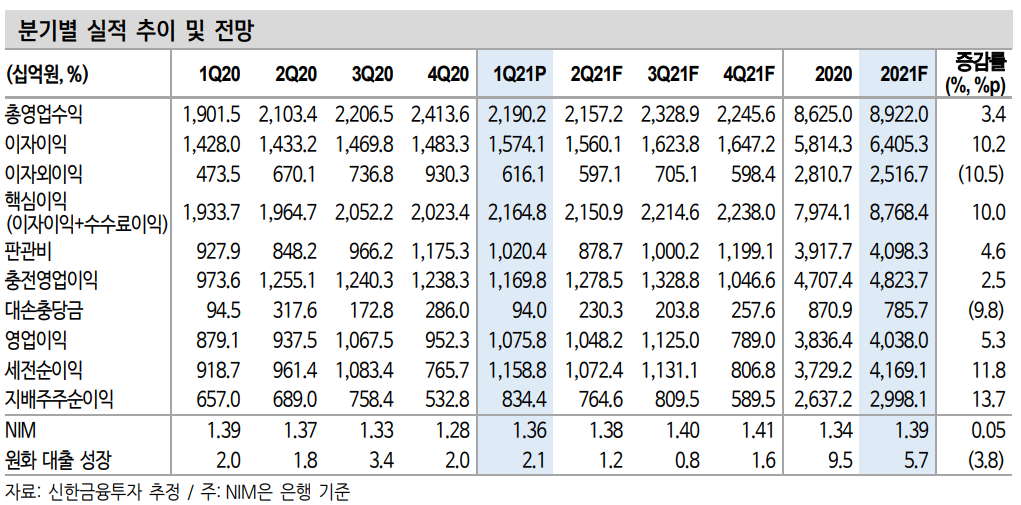

1 Q21 지배주주 순이익 8,344억 원으로 당사 예상치 대비 7.9%를 상 회했다. 2.1%의 높은 원화대출 성장에도 불구하고 은행의 NIM도 8bp QoQ 증가하여 예상을 뛰어넘는 탑 라인 개선을 보였다. 그룹의 이자이익은 6.1% QoQ 증가하여 4대 대형 금융지주사 중 가장 높은 탑 라인 개선(2배 이상)을 기록했다.

동사는 원/달러 상승(원화약세) 시 회계적 손실을 인식하는데 이번 1 분기 관련 820억 원의 비화폐성 손실을 기록했다. 그럼에도 불구하고 양호한 IB 관련 손익과 은행, 카드, 캐피털의 대출 채권 매각과 유가증 권 매각을 통해 상당 부문을 만회했다.

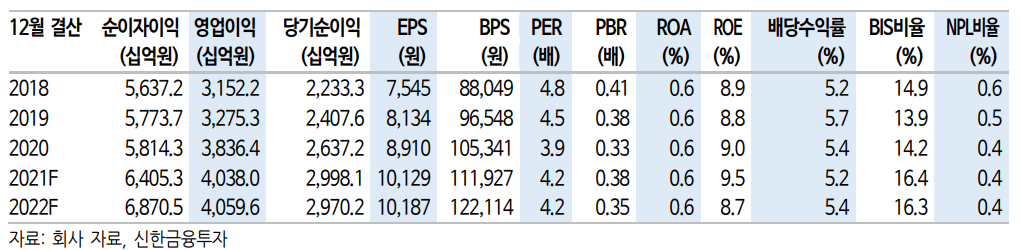

2021F 순이익 3조원 육박 예상(+13.7% YoY)

핵심 예금이 6.5조원 증가하는 등 풍부한 유동성 환경에 따른 이자비 용률 하락이 NIM 개선을 이끌었다. 2분기도 이자 비용률 추가 하락에 따른 NIM 상승이 예상된다. 충당금 환입 157억 원을 제외해도 대손 충당금은 1,147억 원으로 15bp 수준에 불과하다. 참고로 작년 동사의 코로나 관련 선제적 손실 충당금 규모는 3,777억 원으로 추정된다.

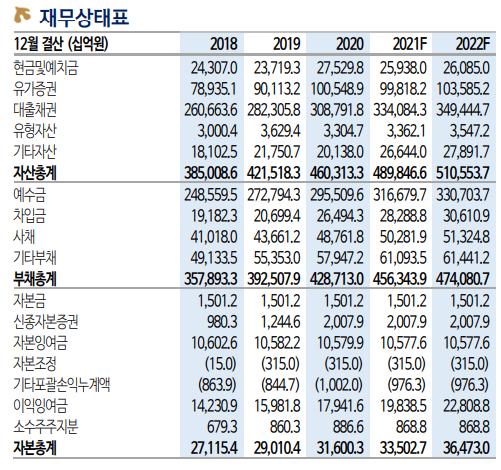

탑 라인 개선세 지속과 안정적 충당금 등을 감안하면 올해 지배주주 순이익은 3조 원에 육박할 전망이다. 하나금융투자에 5,000억 원 규모의 3자 배정 유상증자를 실시했다. 이로 인해 하나금융투자의 자기 자본 규모는 약 4.97조 원에 육박하게 된다. 1분기 하나금융투자의 ROE는 12.5%이며 당장의 비은행 Inorganic 성장보다는 리소스 재배분을 통 해 핵심 자회사의 역량을 키우는데 집중하는 모습이다.

바젤 III 조기 도입과 중간 배당 예상

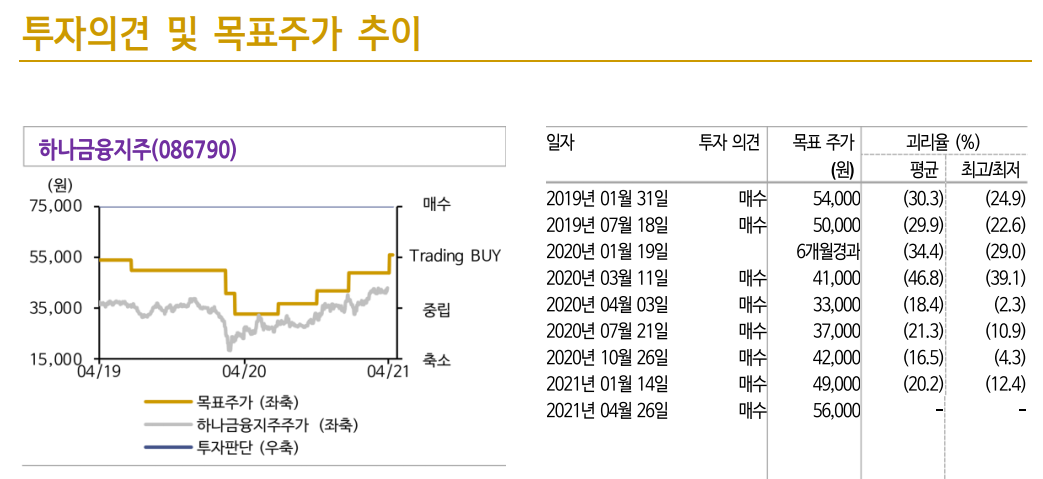

해외부문에서 연체율 상승이 확인됐으나 수출입은행 보증 및 채무재 조정을 통해 안정화될 것으로 예상된다. 관련 문제 여신 규모는 1,300 억원이다. 바젤 III 조기 도입으로 보통주 자본 비율은 업계 최상위 수 준인 14.1%까지 도달했다. 매년 실시하는 중간 배당을 올해도 이어갈 전망이다. 21년 손익 전망치를 상향 조정하여 목표주가도 기존 49,000 원에서 56,000원으로 14.3% 상향조정한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성SDI 주식분석 (0) | 2021.04.29 |

|---|---|

| [주식정보] 기업은행 주식분석 (0) | 2021.04.28 |

| [주식정보] 현대로템 주식분석 (0) | 2021.04.26 |

| [주식정보] 삼성에스디에스 주식분석 (0) | 2021.04.25 |

| [주식정보] 기아 주식분석 (0) | 2021.04.24 |