오늘은 기아 주식 종목에 대하여 알아보겠습니다.

1 Q21 영업이익 1.08조 원(+142.2%)으로 기대치 하회

1분기 실적은 매출 16.6조원(+13.8%, 이하 YoY), 영업이익 1.08조 원 (+142.2%)으로 시장 기대치(OP 1.15조 원)를 6.7% 하회했다. 전분기에 있었던 부정적인 대외 환경(파업에 따른 국내 생산차질 5만 대, 원 화 강세 등)에서 벗어났다. 하지만 계절적 비수기와 기말환율 상승(원 /달러 기준 +42원)에 따른 판 보충 평가 비용 상승, 전분기 파업 영향에 따른 북미 도매 판매 차질 등이 복합적으로 작용했다.

실적 모멘텀의 시기는 하반기로 지연되나 성장의 눈높이 유지

1~4월 누적된 판매를 보면 사업계획 대비 도매 판매는 102%, 소매 판매는 105%를 기록하며 초과 달성 중이다. 반면 공급 물량은 사업계 획 대비 99%로 부진했다. 실적의 핵심인 수요 강세가 예상보다 강했 지만 파업, 반도체 부족과 같은 대외 이슈로 단기 실적의 개선 요인들 이 상쇄됐다. 2분기에도 반도체 부족의 영향으로 공급 차질이 발생할 것으로 예상된다. 6월부터 영향이 일부 완화되겠으나 반도체 파운더리의 실질적인 공급 확대 시점은 7~8월 전후로 추정된다.

다만 2분기까지 공급 차질에 따른 실적 눈높이가 하향 조정되더라도 연간 실적에 대한 눈높이는 바뀌지 않는다. 전년도에도 경험했듯이 공 급 차질로 만족되지 못한 수요는 하반기로 이연되며 강력한 판매 모멘텀을 견인하기 때문이다. 2021년 영업이익은 4.7조 원(+129.5%)으로 시장 기대치에 부합할 전망이다.

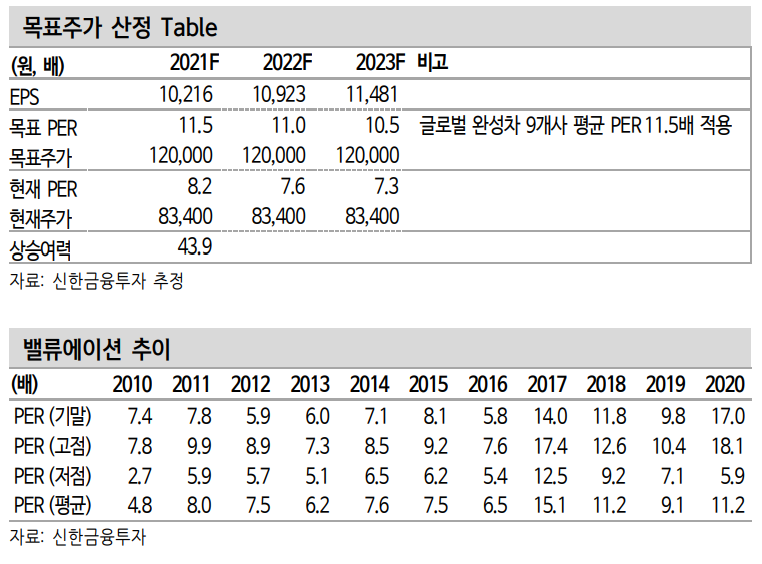

목표주가 120,000원, 투자의견 매수 유지

목표주가 120,000원과 투자의견 매수를 유지한다. 21년 EPS에 목표 밸류에이션은 글로벌 완성차 9개사의 평균 PER 11.5배를 적용했다. 상반기 공급 차질에 따라 낮아진 실적의 눈높이는 3분기부터 정상화 될 공급 환경에서 만회할 전망이다. 출시하는 신차들의 흥행이 지속돼 고 있으며, 이연 된 수요는 견조하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 현대로템 주식분석 (0) | 2021.04.26 |

|---|---|

| [주식정보] 삼성에스디에스 주식분석 (0) | 2021.04.25 |

| [주식정보] 우리금융지주 주식분석 (1) | 2021.04.23 |

| [주식정보] DB 하이텍 주식분석 (0) | 2021.04.22 |

| [주식정보] 네오위즈 주식분석 (0) | 2021.04.21 |