오늘은 네오위즈 주식 종목에 대하여 알아보겠습니다.

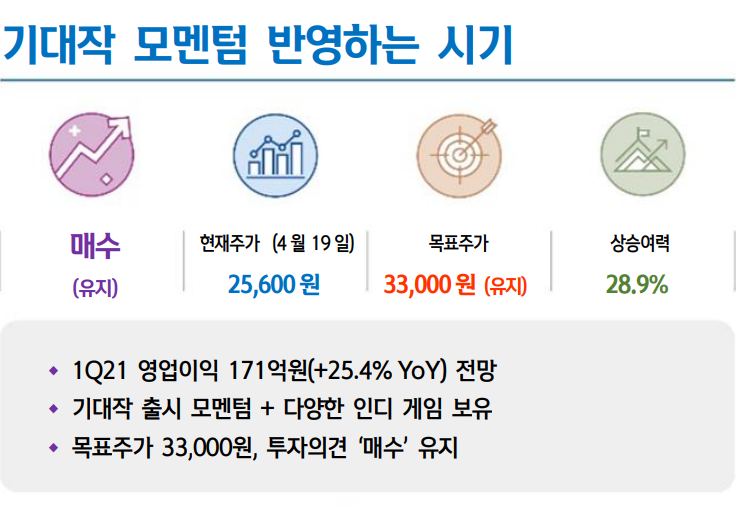

1 Q21 영업이익 171억 원(+25.4% YoY) 전망

1 Q21 매출액과 영업이익은 각각(이하 YoY) 809억 원(+22.0%), 171억 원(+25.4%)으로 전망된다. 매출액은 컨센서스(791억 원)를 상회화나 영업이익 컨센서스(176억 원)는 소폭 하회하겠다.

웹보드 매출은 333억원으로 전년 동기 대비 8.1%, 전분기 대비로도 4.1% 증가할 전망이다. PC방 영업제한 완화 효과에 PC 웹보드 매출 반등이 예상되며 1분기 성수기 효과도 반영된다. 다만 브라운 더스트 등 기존 흥행 게임 매출 하락에 전체 국내 매출은 전분기 대비 소폭 감 소했을 전망이다. 해외 매출은 351억 원(+53.4%)으로 예상한다. 자회 사 게임온이 일본에서 퍼블리싱 중인 로스트 아크가 상위권 순위를 유 지하고 있으며 Skull 등 스팀에 출시한 인디게임도 흥행했다.

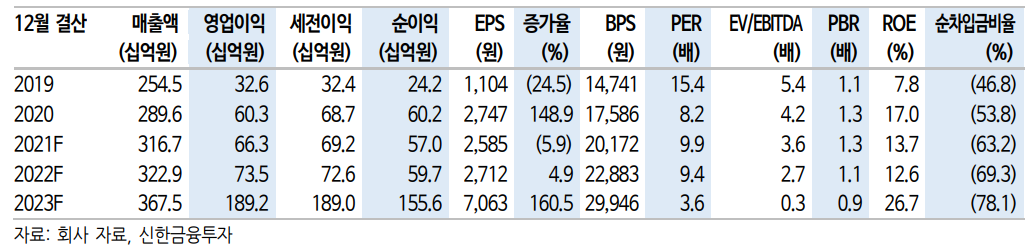

게임산업 전반에 걸친 연봉인상에 동사도 전 직원 임금인상을 단행해 다. 연간 약 80억 원 내외의 비용 증가가 있겠으나 다수의 신작 출시에 따라 21년 영업이익은 전년대비 9.9% 증가한 663억 원으로 전망한다.

기대작 출시 모멘텀 + 다양한 인디 게임 보유

기대작 블레스 언리쉬드가 5/13부터 마지막 테스트 이후 2Q21 출시된다. 2018년 5월 원작 블레스 출시 당시 패키지 모두 매출 상위에 랭 크됐었던 만큼 이번에도 초반 흥행은 가능해 보인다. 이외에도 다양한 인디게임 출시 라인업을 보유했다. 스컬 등 흥행 사례가 하나둘씩 나오고 있어 경쟁력 있는 인디게임들을 퍼블리싱할 가능성은 더욱 높아졌다. 국내 대표 인디게임 퍼블리셔로서의 성장이 기대된다.

목표주가 33,000원, 투자의견 ‘매수’ 유지

목표주가 33,000원과 투자의견 ‘매수’를 유지한다. 자체 개발 PC/콘솔 MMORPG(블레스 언리쉬드) 출시가 임박했다. 대형 모바일 MMORPG만큼 기대가 큰 것은 아니지만 2018년 원작 출시를 통해 시장성을 확인한 만큼 주목해 볼 필요는 있다. 해당 IP는 중국 룽투게 임즈가 모바일 MMO(여신풍 폭)로 개발해 연내 출시를 목표(네오위즈 RS 약 5% 추정)로 하고 있다. 다수의 인디게임 출시와 함께 블록체 인 관련 비즈니스를 사업목적으로 추가한 점도 기대 요인이다.

[주식정보] 네오위즈 주식분석

'주식정보' 카테고리의 다른 글

| [주식정보] 우리금융지주 주식분석 (1) | 2021.04.23 |

|---|---|

| [주식정보] DB 하이텍 주식분석 (0) | 2021.04.22 |

| [주식정보] 셀트리온 주식분석 (0) | 2021.04.20 |

| [주식정보] 키다리스튜디오 주식분석 (0) | 2021.04.19 |

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.04.18 |