오늘은 DB 하이텍 주식 종목에 대하여 알아보겠습니다.

1Q21 실적 기대치 상회 예상

1Q21 실적은 매출액 2,376억원(+4.3%, QoQ), 영업이익 602억원 (+98.1%)으로 기존 추정치(영업이익 499억원)을 대폭 상회할 전망이 다. 가격 인상 시작, 일회성 비용 소멸, 비용 효율화 등 때문이다.

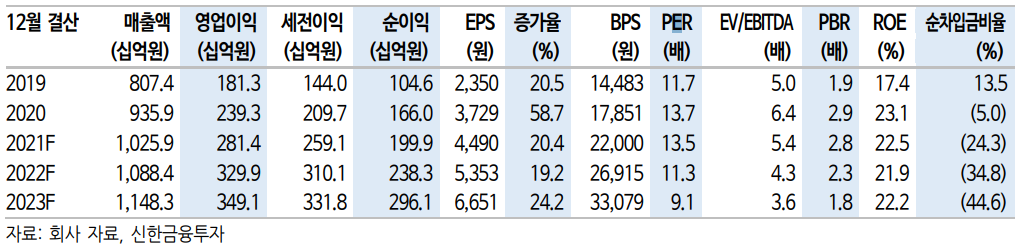

2월 웨이퍼 투입분부터 일부 제품에 대한 가격 인상이 시작되었기 때 문에 2Q21부터 실적 개선이 본격화될 전망이다. 2021년 실적은 매출 액 1조259억원(+9.6%, 이하 YoY), 영업이익 2,814억원(+17.6%) 전 망한다. 기계장치 내용연수 변경에 따른 감가상각비 증가(+280억원) 를 감안하면 호실적이다. 연간 ASP 상승 폭은 14%로 추정했다.

2022년까지 비메모리 파운드리 공급부족 지속 전망

비메모리 공급부족이 심각하다. 자동차용 반도체에 이어 최근 스마트 폰에 탑재되는 AP, RFIC, DDIC, PMIC도 최근 공급부족이 확인된다. 비메모리 공급부족 현상은 ① 코로나19 이후 소비 회복 속도에 대한 예측 실패, ② 한파, 가뭄, 화재 등 재해에 의한 비메모리 팹 가동 중 단 이슈, ③ 인텔의 헤게모니 약화에 의한 Foundry 수요 급증, ④ 美 - 中 분쟁에 의한 SMIC 제재 등이 복합적으로 작용한 것으로 해석된 다. 2022년까지 비메모리 공급부족이 해소되기 어렵다.

동사는 이미 2021년 연간 수주 물량을 대부분 확보한 상태다. 최근 일부 고객 향 파워 칩 및 DDIC에서 20-30% 가격 인상에 성공한 것 으로 파악된다. 향후 가격 인상이 고객/제품별로 확산될 전망이다.

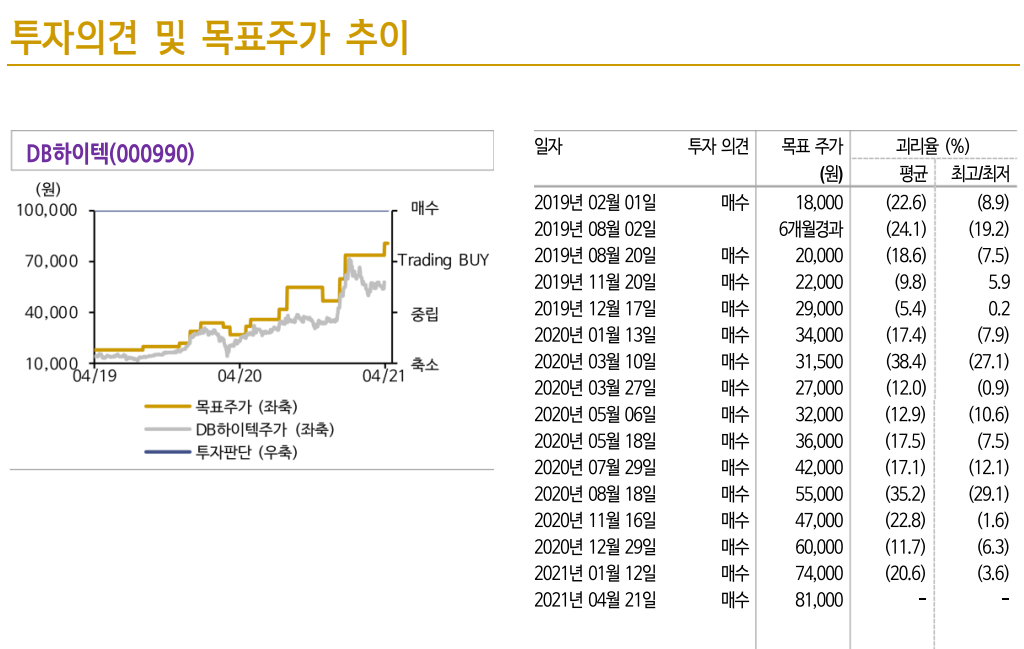

목표주가를 81,000원으로 상향하며 매수 추천

실적 추정치를 상향하며 목표주가를 81,000원으로 9.5% 상향한다. 목표 PER 18배로, Peer 대비 저평가 상태여서 부담스럽지 않다. 단기적 으로 캐파 증설에 대한 기대감은 약하지만, EBITDA 흐름을 감안하면 2022-23년 중 단계적으로 12인치 캐파를 신규 증설할 가능성 높다.

투자 포인트는 1) 8인치 파운드리 공급 부족에 의한 ASP 상승 모멘텀,2) 매력적인 밸류에이션(21F EV/EBITDA 5.4배), 3)과거와 다른 재무 건전성(21F 부채비율 38.3%) 등이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 기아 주식분석 (0) | 2021.04.24 |

|---|---|

| [주식정보] 우리금융지주 주식분석 (1) | 2021.04.23 |

| [주식정보] 네오위즈 주식분석 (0) | 2021.04.21 |

| [주식정보] 셀트리온 주식분석 (0) | 2021.04.20 |

| [주식정보] 키다리스튜디오 주식분석 (0) | 2021.04.19 |