오늘은 그린플러스 주식 종목에 대하여 알아보겠습니다.

1) 국내: 스마트팜 혁신 밸리 수주, 매출액 413억 원(+106% YoY) 전망

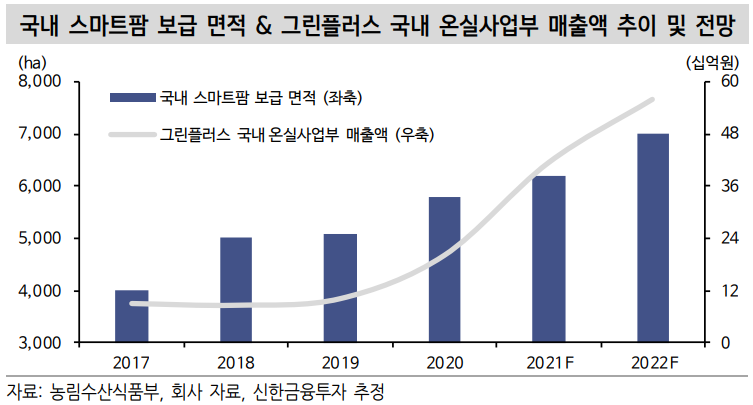

2021년 국내 온실사업부 매출액 추정치를 기존 320억 원에서 413억 원으로 상향 조정한다. 2020년에 이어 2년 연속 두배 성장이다. 최근 경 남 밀양 스마트팜 혁신 밸리 관련 수주가 이어지고 있다. 현재 수주 잔 고는 약 320억 원으로 추산된다. 연중 신규 수주를 감안하면 국내 온 실 사업부 추정치는 향후 추가 상향될 가능성이 높다.

2) 해외: 중동과 호주 모두 올해부터 시작

해외 진출의 초기 성과가 기대된다. 중동의 경우 작년 말 시공을 완료하고 관련 연구 과제를 진행 중이다. 호주의 경우 KOTRA, 현지 업 체 등 파트너사와 함께 진출을 논의 중이다. 2021년 해외 온실 사업부 매출액은 79억 원(+34% YoY)으로 대부분 일본에서 발생될 전망이다. 중동과 호주의 성과가 가시화되는 시점에는 추정치 상향이 기대된다.

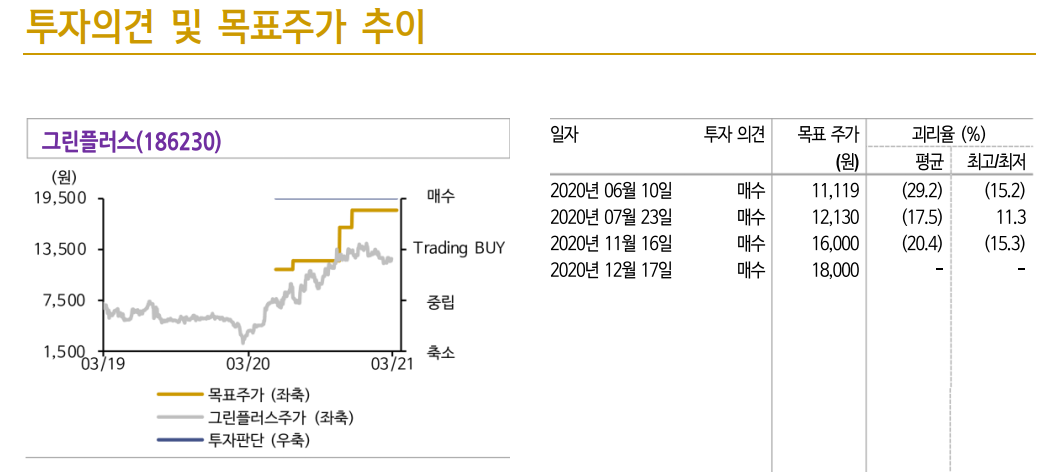

투자의견 ‘매수’, 목표주가 18,000원 유지

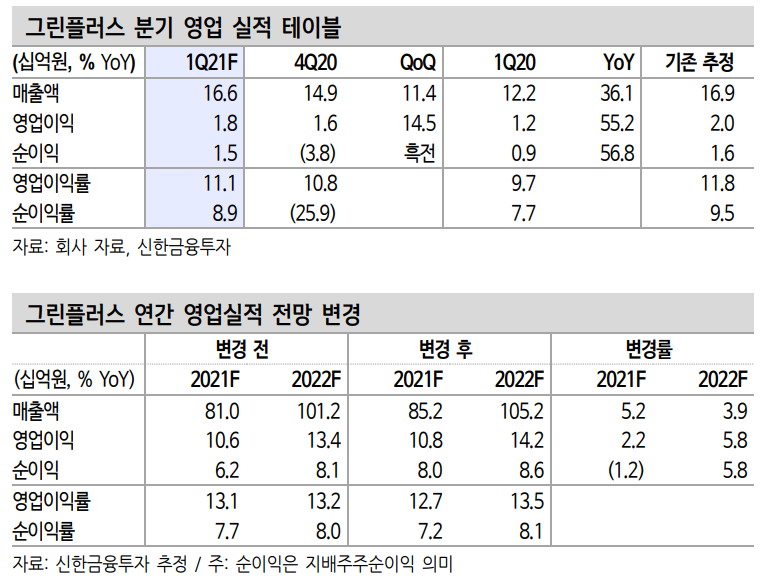

2021년 매출액과 영업이익은 각각 852억원(+36% YoY), 108억 원 (+83% YoY)으로 예상된다. 그린 플러스 별도 법인은 매출액 755억 원 (+46% YoY)으로 국내외 스마트팜 시장 성장에 맞춰 고성장을 이어가 겠다. 그린 피시 팜(장어 양식) 매출액은 87억 원(+38% YoY)으로 전년 부진에서 벗어날 전망이다.

목표주가 18,000원 유지한다. 목표주가는 2021년 EPS 638원에 Target PER 28.5배를 적용했다. 현 주가는 2021F PER 19.4배(14% 지분 희석 감안시 22배)다.

정부는 내년까지 스마트팜 보급을 7천헥타르로 확대하겠다고 발표했다. 현재 국내 첨단온실 보급 비중은 1%로 글로벌 평균 17% 대비 현 저하게 낮다. 중장기 성장 여력은 충분하다. 동사는 첨단온실 산업 성 장의 국내 최대 수혜주다. 향후 해외 진출이 가시화되는 시점에는 추 가적인 밸류에이션 리레이팅도 기대된다. 투자의견 ‘매수’ 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 천보 주식분석 (0) | 2021.04.02 |

|---|---|

| [주식정보] 삼성전자 주식분석 4/1 (1) | 2021.04.01 |

| [주식정보] 스튜디오드래곤 주식분석 (0) | 2021.03.30 |

| [주식정보] GS건설 주식분석 (0) | 2021.03.29 |

| [주식정보] 엔에프씨 주식분석 (1) | 2021.03.28 |