오늘은 스튜디오드래곤 주식 종목에 대하여 알아보겠습니다.

1Q21 연결 영업이익 146억원(+25.2% YoY) 기대

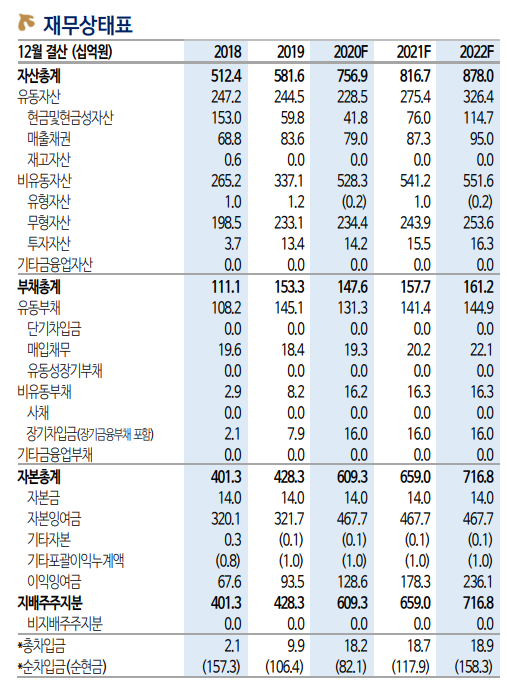

1Q21 연결 매출액은 1,288억원(+7.1% YoY, 이하 YoY), 영업이익은 146억원(+25.2%)을 전망한다. 보수적인 추정이다. 모든 지표가 호조 다. 국내 유통 매출액은 16.8% 증가한 165억원이 기대된다. 빈센조의 시청률이 11%를 상회하면서 흥행몰이를 지속하고 있다. 해외 유통 매출액은 13.2% 증가한 597억원이 기대된다. 넷플릭스는 물론 글로벌 OTT로의 판권 판매가 빠른 성장세를 지속하고 있다. 국내 광고 경기 회복과 킬러 콘텐츠 덕분에 기타(PPL) 수익도 증가세다. 신규 아티스 트들을 활용한 IP 효율화 덕분에 이익률은 큰 폭으로 상승한다.

초격차를 향해 달려가는 회사, 그리고 해외로부터의 구애

회사의 체질이 빠르게 바뀌고 있다. 지난 수 년간 지금의 압도적 입지 구축을 위해 양적 성장에 집중했다. 최근 아티스트들의 몸 값이 천정부지로 치솟고 있음에도 동사가 여유로운 이유다. 반대로 질적 성장의 과실이 이미 보이기 시작했다. 네이버 IP 확보를 통해 다양한 장르의 동영상 콘텐츠를 더욱 빠르게 만들고 있다. 이미 강해진 입지를 활용 해 신규 아티스트를 양성하고 수익성은 오히려 대폭 개선 중이다.

2021년 연결 영업이익은 보수적으로도 637억원(+29.6%)이 기대된다. 해외 유통 매출액은 34.9% 증가할 전망이다. 영업이익률이 10%를 상 회한 국내 유일의 스튜디오다. 중국 사업자들은 본토에서의 경쟁을 위해 동사에 대한 구애를 지속하고 있다. 제한적 중국 수익만 가세해 도 연간 700~800억 원의 이익 창출이 충분히 가능하다.

또한 현재 10개 이상의 글로벌 대형 OTT들과 오리지널은 물론 국내드라마 공급에 대한 협의를 지속하고 있다. 모든 OTT들이 동사와 협력을 원한다. 선택지가 너무 많은 점이 오히려 고민이라면 고민이다. 동사의 이론 제작 CAPA는 연간 50편에 육박한다.

콘텐츠 Top Pick 의견 유지, 목표주가는 138,000원으로 상향

콘텐츠 Top Pick 관점을 유지한다. 목표주가는 수익 추정 상향을 감안해 기존 127,000원에서 138,000원으로 상향했다. 어느덧 어닝 시즌이 기다려지는 사업자로 변모했다. 해외 모멘텀도 그 어느 때보다 강하 다. 절대 강자에서 이제 ‘초격차’를 향해 달려가고 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성전자 주식분석 4/1 (1) | 2021.04.01 |

|---|---|

| [주식정보] 그린플러스 주식분석 (0) | 2021.03.31 |

| [주식정보] GS건설 주식분석 (0) | 2021.03.29 |

| [주식정보] 엔에프씨 주식분석 (1) | 2021.03.28 |

| [주식정보] 일진머티리얼즈 주식분석 (0) | 2021.03.27 |