오늘은 삼성전자 주식 종목에 대하여 알아보겠습니다.

1 Q21 영업이익 9.02조 원(Flat QoQ) 전망

1 Q21 실적은 매출액 61.7조 원(+0.2%, 이하 QoQ), 영업이익 9.02조 원(Flat)으로 컨센서스(영업이익 8.65조 원)를 상회할 전망이다. 신규 팹 초기 비용과 오스틴 팹 중단 등으로 반도체 실적이 소폭 감소할 전 망이다. 반면 갤럭시 S21 출시 효과 등으로 스마트폰 출하량(7,500만 대)이 예상을 상회하며 IM 사업부 실적이 대폭 개선될 전망이다.

1 Q21 사업부별 영업이익은 반도체 3.69조 원(-4.2%), IM 4.06조 원 (+67.9%), DP 0.33조 원(-81.1%), CE 0.93조 원(+13.8%) 전망한다.

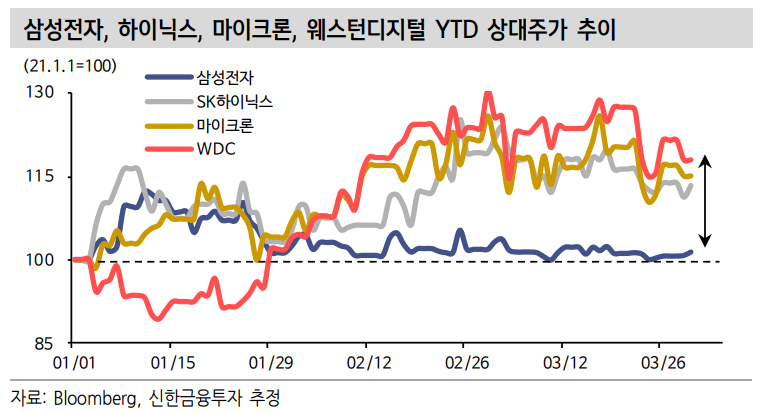

연초 이후 주가 부진. 오스틴 재가동으로 불확실성 해소 구간

연초 이후 주가가 지지부진했다. ①오스틴 비메모리 팹 가동 중단과 이에 따른 스마트폰 출하량 둔화 우려, ②인텔의 파운드리 시장 진출 에 따른 경쟁 확대 우려 등 때문이다. 현재 오스틴 팹은 대부분 가동을 재개했고, 다음 주 중 완전 가동을 앞두고 있는 것으로 파악된다.

또한 인텔의 파운드리는 생각보다 고객 확보에 어려움을 겪을 것이다. EUV 장비 공급 부족으로 EUV 장비 확보가 어렵고, 고객이 설계 시 장에서 인텔과 경쟁자여서 섣불리 발주하지 않을 것이기 때문이다.

비메모리 기대감 둔화 구간에서 연초 이후 동사 시가총액이 이미 약 60조원 감소했다. 2020년 동사 비메모리 매출 대비 3.5배 수준이다. 주가 하락 이유를 더 찾기보다 불확실성 해소에 집중할 때다.

충분히 쉬었다. 주요 이벤트를 앞두고 매수 추천

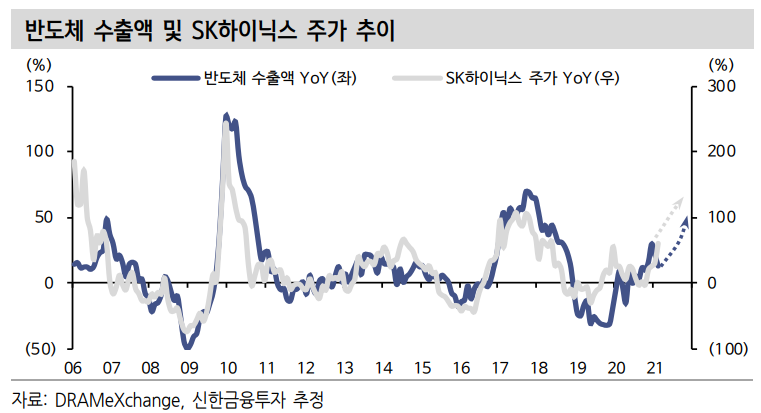

DRAM 가격 급등과 NAND 턴어라운드로 메모리 반도체 업황이 매우 빠르게 개선될 전망이다. 2021년 매출액 267.6조 원(+13.0% YoY), 영업이익 47.1조 원(+30.8%) 전망한다.

DRAMeXchange 고정가 발표, 마이크론 실적 발표(3/31, 현지시각),동사 1 Q21 잠정실적 발표 등 주요 이벤트들이 대기하고 있다. 이를 앞둔 선제적 매수를 추천한다. 주가는 이미 충분히 쉬었다. 메모리 반 도체 턴어라운드에 집중할 때다.

'주식정보' 카테고리의 다른 글

| [주식정보] KB금융 주식분석 (0) | 2021.04.03 |

|---|---|

| [주식정보] 천보 주식분석 (0) | 2021.04.02 |

| [주식정보] 그린플러스 주식분석 (0) | 2021.03.31 |

| [주식정보] 스튜디오드래곤 주식분석 (0) | 2021.03.30 |

| [주식정보] GS건설 주식분석 (0) | 2021.03.29 |