오늘은 천보 주식 종목에 대하여 알아보겠습니다.

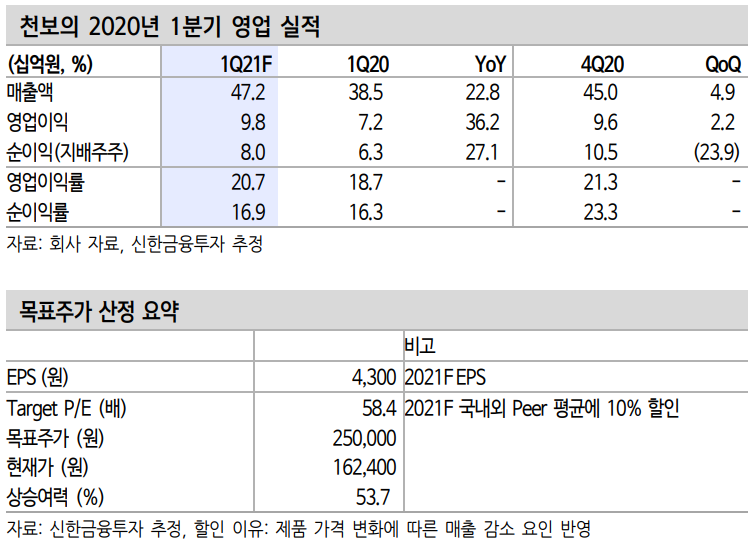

1분기 영업이익 98억 원(+36% YoY) 예상

1분기 매출액 472억원(+23%, 이하 YoY), 영업이익 98억 원(+36%)이 예상된다. 2020년 4분기 배터리 매출액은 273억 원(+112%)으로 서프라 이즈를 기록했다. 배터리 수요 증가에 따른 전해질 판매 증가로 실적 서프라이즈는 지속될 전망이다. 2021년 1분기 배터리 매출액은 268억 원(+55%)이 예상된다. 제품별로는 P 매출액 165억 원(+129%), F 매출 액 79억 원(+5%)이 기대된다. P(범용) 판매 확대에 따른 가동률 증가 도 긍정적이다. 영업이익률은 20.7%(+2.0% p YoY)이 예상된다.

2021년 대규모 증설 효과 → 높은 실적 성장 전망

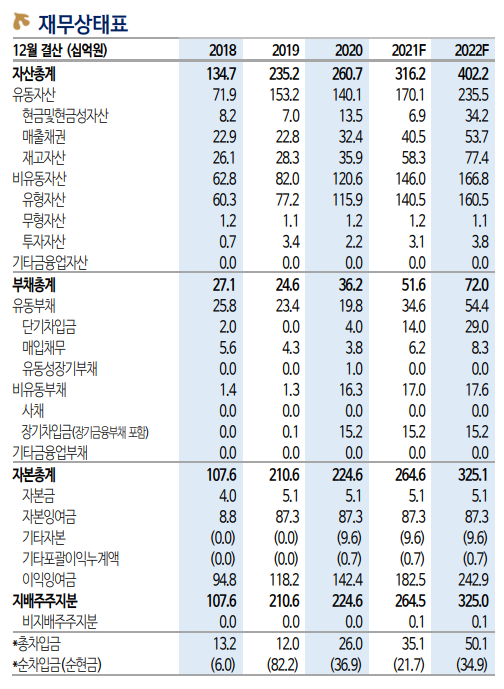

2021년 증설 효과에 주목하자. 2020년 대규모 투자 발표 이후 가동률 증가로 꾸준한 실적 성장을 기록했다. 주요 제품인 P(LiPO2F2)는 2020년 540톤 → 2021년 2,000톤(연)까지 증설 예정이다. 증설 반영 시점은 3분기다. 증설 효과 반영에 따라 하반기도 꾸준한 실적 성장이 기대되는 대목이다. P제품 매출액은 2021년 1,275억 원(+254% YoY), 2022년 1,937억 원(+52%)이 예상된다.

전해질은 배터리 內 필수 물질이다. 글로벌 전기차 시장 개화에 따른 배터리 판매 확대는 전해질 수요 증가로 이어진다. 이에 따라 향후 추 가 CAPA 증설도 기대해 볼만하다. 추가 설비 확대는 실적 상향으로 이어진다. 과거 증설 발표 이후 약 6개월~1년 정도 이후 실적 성장을 경험했다. 추가적으로 1) 가동률 증가, 2) 제품 다변화로 이익 개선도 주목할 부분이다. 전체 배터리 매출액은 2021년 1,737억원(+136%), 2022년 2,479억원(+43%)이 예상된다.

투자의견 ‘매수’, 목표주가 250,000원 유지

목표주가를 250,000원으로 유지한다. 2021년 EPS 4,300원, Target P/E 58.4배를 적용했다. 2021년 1) 3분기부터 CAPA 증설 반영, 2) 배터리 시장 패러다임 변화에 따른 전해질 수요 증가, 3) 첨가제 부문 독보적인 기술력 확보로 중장기 성장 동력을 확보했다. 2차 전지 업체 가운데 중장기적 실적 성장이 기대되는 업체다. 투자의견 ‘매수’를 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 위메이드 주식분석 (0) | 2021.04.05 |

|---|---|

| [주식정보] KB금융 주식분석 (0) | 2021.04.03 |

| [주식정보] 삼성전자 주식분석 4/1 (1) | 2021.04.01 |

| [주식정보] 그린플러스 주식분석 (0) | 2021.03.31 |

| [주식정보] 스튜디오드래곤 주식분석 (0) | 2021.03.30 |