오늘은 일진머티리얼즈 주식 종목에 대하여 알아보겠습니다.

이유 있는 부진(4 Q20)과 의미 있을 성장(1 Q21)

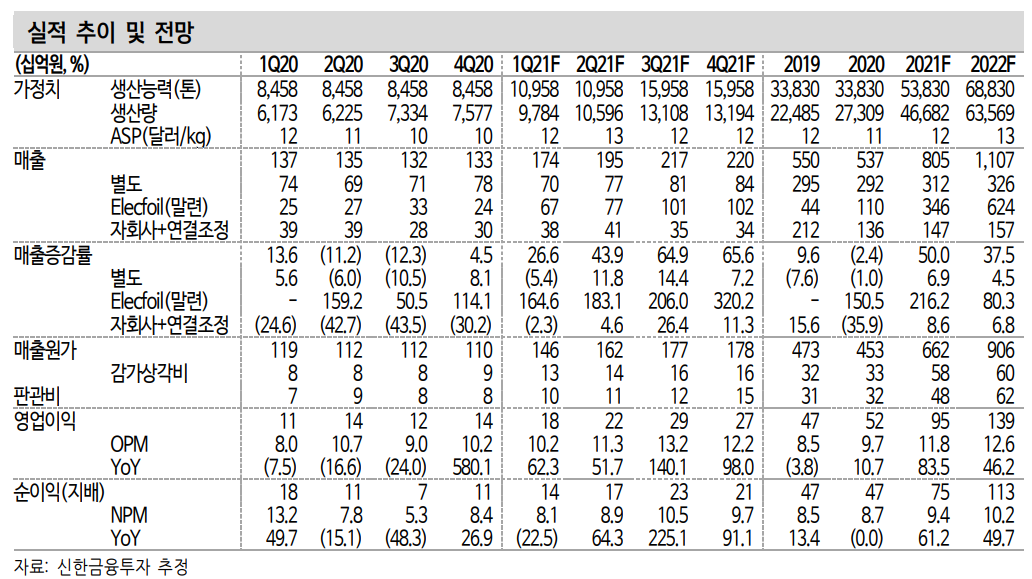

4 Q20 실적은 매출 1,326억 원(+4.5%, 이하 YoY), 영업이익 135억 원 (+580.1%)을 기록했다. 높은 영업이익률(10.2%)을 유지했으나 매출과 영업이익 모두 시장 기대치를 하회했다. 핵심 성장 동력인 IMM(말레이시아 법인) 매출이 243억 원(+114.1%)에 그쳐 당사 추정 치에 절반을 하회했다. 말레이시아 정부의 이동제한명령(MOC)에 따 라 공장 출입 인원이 제한된 것으로 파악된다.

1Q21에는 이동제한명령이 조건부로 완화돼 IMM의 정상 가동이 예 상된다. 지난해 하반기 누적된 이연 수요를 감안하면 분기 매출은 668억원(+164.6%)으로 눈높이 상향이 가능하다(가동률 98% 가정).

성장 투자 성장의 선순환 사이클 기대

지난해 연초 kg당 5.0달러(LME 3M 기준)였던 구리 가격은 연말 7달 러를 돌파해 1Q21에는 8~9달러를 기록하고 있다. 국내 수출용 동박 가격도 지난해 상반기까지 부진했으나 하반기에 반등했다. 구리 가격 전가(2M~3M Lagging)에 따라 올해 상반기 중 동박의 가격 인상이 지속될 전망이다.

해외 법인의 가동률 정상화, 제품 단가 상승에 따라 2021년 실적은 매출 8,053억원(+50.0%), 영업이익 951억 원(+83.5%)으로 성장을 전 망한다. 연초부터 동박 숏티지에 대한 시그널이 중첩되면서 Capex 확 대와 Capa 증설 가속도에 대한 기대감도 여전하다. 동사의 중장기로 드맵이 상향 조절될 가능성이 크다.

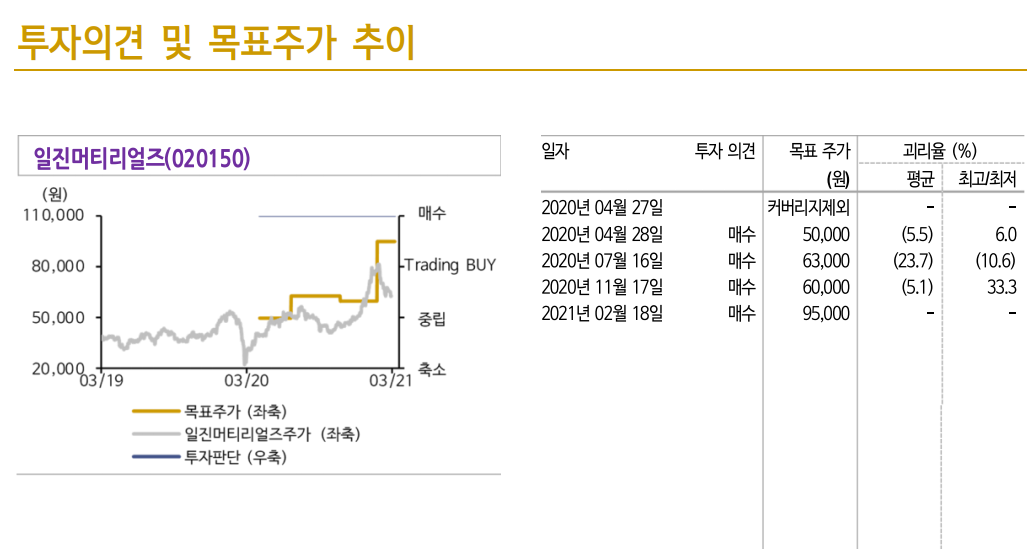

목표주가 95,000원, 투자의견 매수 유지

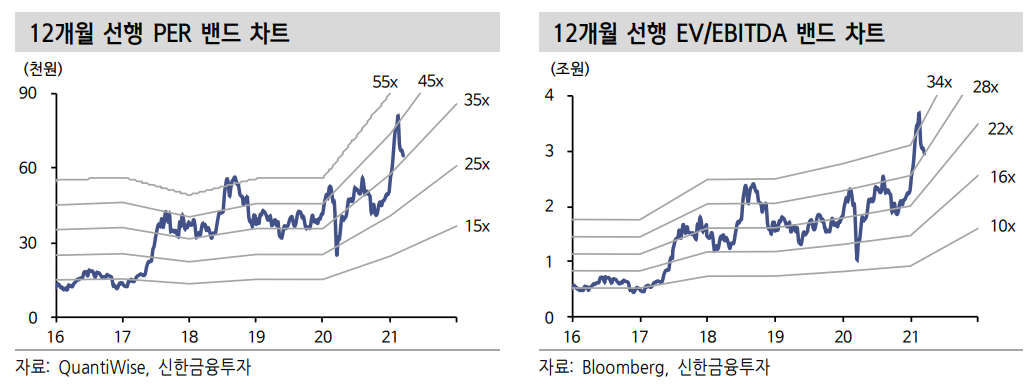

목표주가 95,000원, 투자의견 매수를 유지한다. 실적 추정치는 소폭 상향 조정했으나 국내 주요 2차전지 소재 8개사의 평균 밸류에이션 (EV/EBITDA 26.7배)이 하락했다. OEM의 배터리 내재화 전략에 대 한 시장의 우려가 크다. 하지만 해외 생산설비를 확대하고 있고, 주력 제품의 숏티지가 지속되는 동박 업체에게는 업황의 변화가 없다.

'주식정보' 카테고리의 다른 글

| [주식정보] GS건설 주식분석 (0) | 2021.03.29 |

|---|---|

| [주식정보] 엔에프씨 주식분석 (1) | 2021.03.28 |

| [주식정보] SK 하이닉스 주식분석 (0) | 2021.03.26 |

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.03.25 |

| [주식정보] DGB 금융지주 주식분석 (0) | 2021.03.24 |