오늘은 S-Oil 주식 종목에 대하여 알아보겠습니다.

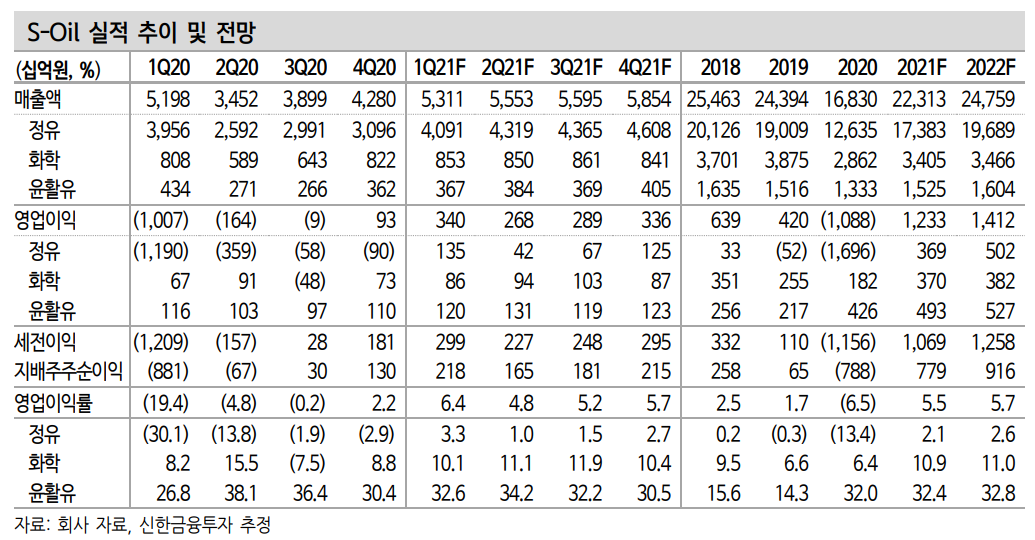

1 Q21 영업이익 3,404억 원(+266% QoQ) 전망, 컨센 대폭 상회

1분기 영업이익은 3,404억원(+266% 이하 QoQ)으로 컨센서스 2,024 억 원을 대폭 상회할 전망이다. 정유 영업이익은 1,347억 원(흑자전환, +2,244억 원)으로 대규모 흑자가 예상된다. 분기말 평균 유가가 QoQ 배럴당 15달러 이상 상승하며 큰 폭의 재고평가이익이 발생하고 정제 마진까지 소폭 상승한 영향이다.

화학은 860억원(+18%)의 영업이익이 기대된다. PO 스프레드 강세가 지속되는 가운데 벤젠, PX 스프레드까지 회복되며 호실적이 예상된다. 윤활기유는 전방 수요 개선과 타이트한 공급에 따른 스프레드 확대가 지속되며 32.6%(+2.2% p)의 견조한 영업이익률이 기대된다.

2021년 영업이익 1.2조원(+2.3조원 YoY)으로 턴어라운드 예상

2021년 영업이익은 1.2조원(+2.3조원 이하 YoY)이 예상된다. 정유 영 업이익은 3,694억 원(+2.1조 원)으로 큰 폭의 턴어라운드가 기대된다. 1 분기 유가상승에 따른 호실적에 이어 하반기 실적 개선은 업황 개선으로 인한 정제마진 상승이 견인할 전망이다. 백신 보급 확대에 따른 석유 수요 회복으로 올해 정제마진은 5.3달러/배럴 상승이 기대된다.

화학 영업이익은 3,700억원(+103%)이 예상된다. 경기 회복에 따른 수요 개선으로 PO/PP 강세가 지속되며 대규모 PTA 증설에 따른 PX 스프레드 개선이 기대된다. 윤활기유는 제한적인 증설 속 친환경 중심으로 수요가 개선되며 32.4%의 높은 영업이익률이 지속될 전망이다.

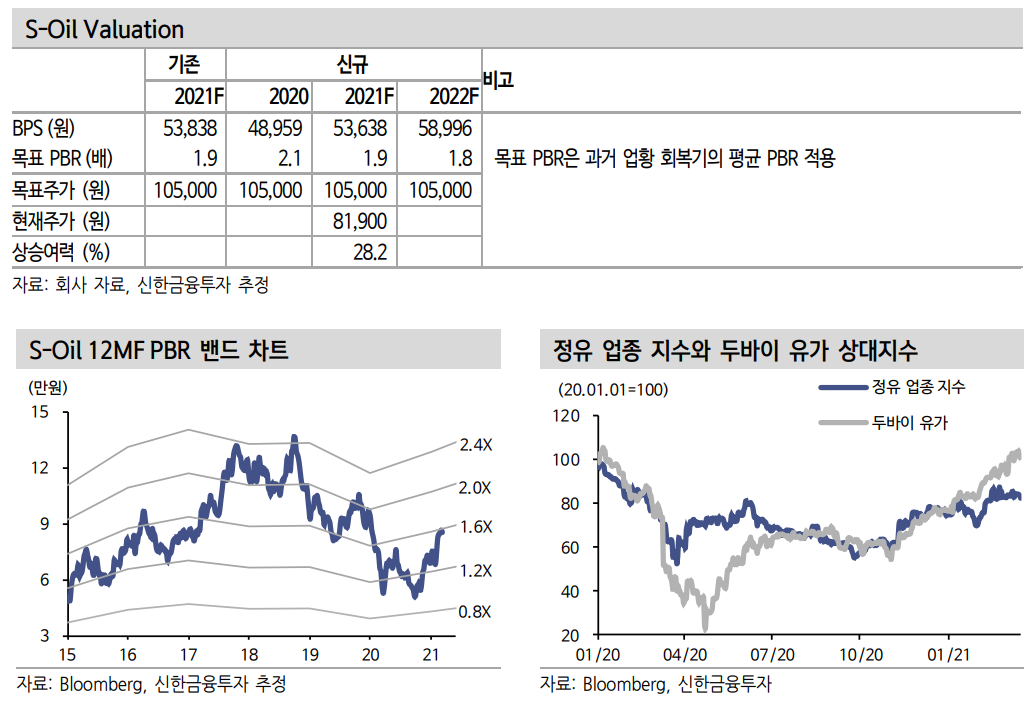

목표주가 105,000원, 투자의견 '매수' 유지

목표주가 105,000원, 투자의견 '매수'를 유지한다. 연초 이후 주가 반 등에도 현재 업황 관련 지표가 긍정적인 점을 고려하면 상승 여력은 충분하다. 유가는 코로나 이전 수준을 회복했으며 2월 정제마진은 작 년 4월 이후 최고치를 기록했다. 올해 글로벌 수급도 대규모 정제설비 폐쇄와 수요 회복으로 양호할 전망이다. 국내 정유 업체 중 베타가 가 장 큰 종목으로 업황 회복 시 업사이드가 가장 높다는 점에 주목하자.

'주식정보' 카테고리의 다른 글

| [주식정보] JYP Ent. 주식분석 (0) | 2021.03.23 |

|---|---|

| [주식정보] SBS 주식분석 (0) | 2021.03.22 |

| [주식정보] 삼성 SDI 주식분석 (1) | 2021.03.21 |

| [주식정보] 삼성엔지니어링 주식분석 (0) | 2021.03.19 |

| [주식정보] 영원무역 주식분석 (0) | 2021.03.18 |