오늘은 삼성엔지니어링 주식 종목에 대하여 알아보겠습니다.

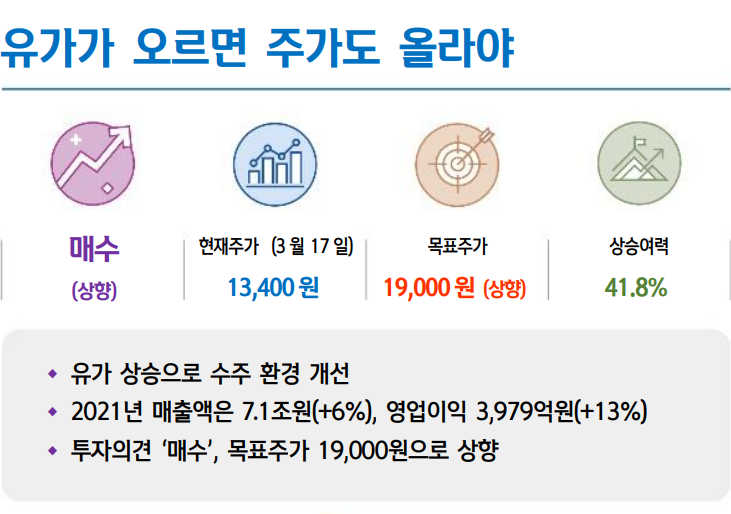

유가상승으로 수주 환경 개선

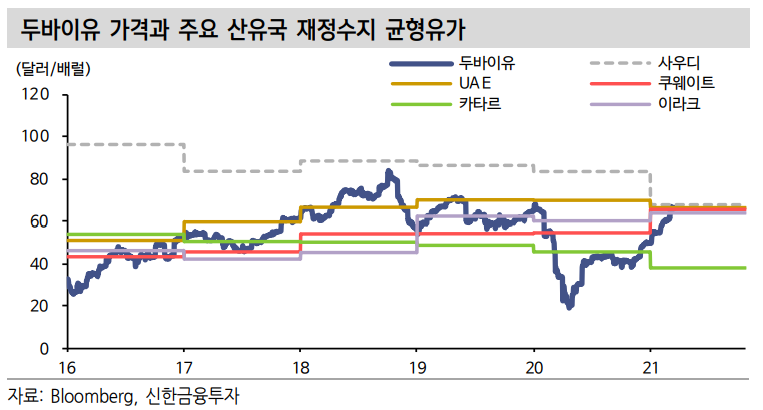

4 Q20 실적 발표에서 동사는 2021년 연간 수주 가이던스 6.0조 원(- 38% YoY)을 발표했다. 배럴 당 47달러의 유가를 가정하여 3.5조 원의 해외수주 가이던스를 제시했다. 지난 2020년 연초 해외 수주 계획인 7.5~8.0조 원과 실제 수주액 5.5조 원과 비교하면 불확실한 수주 환경을 반영한 보수적인 가이던스였다.

하지만 올해 들어 북미 한파와 OPEC+의 감산 연장, 경기 회복 기대 감 등으로 유가가 60달러대 중후반으로 상승했다. 코로나19 이전 수 준을 거의 회복했다. 유가에 비례해 수주가 늘진 않지만 주요 산유국 들의 재정수지 균형 유가에 근접한 수준이기 때문에 수주 환경을 긍정 적으로 볼 수 있는 상황이라 판단된다.

2021년 매출액은 7.1조원(+6%), 영업이익 3,979억 원(+13%)

2021년 매출액은 7.1조원(+6%), 영업이익 3,979억 원(+13%)을 전망한다. 화공 매출액 3.7조 원(+10%), 비화공 3.5조 원(+2%)이다. 원가율 은 각각 91.3%, 비화공 88.0%를 가정했다. 연간 수주 예상치를 가이 던스(6.0조 원)를 상회하는 7.2조 원으로 가정한다. 주요 2021년 파이프 라인은 UAE Hail & Ghasha PKG 2~4(40억 달러), 사우디 APC PHDPP(10억 달러), 국내 폐기물 소각 및 수처리 0.6조 원 등이 있다.

투자의견 ‘매수’, 목표주가 19,000원으로 상향

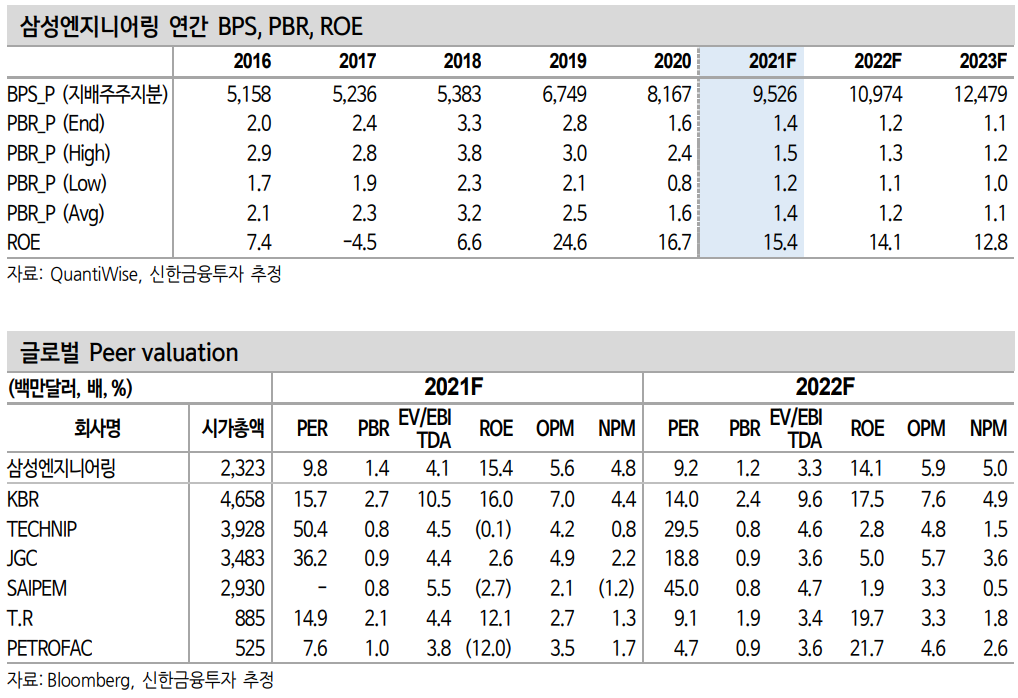

투자의견을 기존 ‘Trading Buy’에서 ‘매수’로 상향하고, 목표주가를 13,000원에서 19,000원으로 46% 상향한다. 2021F BPS 9,526원에 해 외 Peer 그룹의 평균 2021년 PBR 2.0배(ROE 15.4%)를 적용했다.

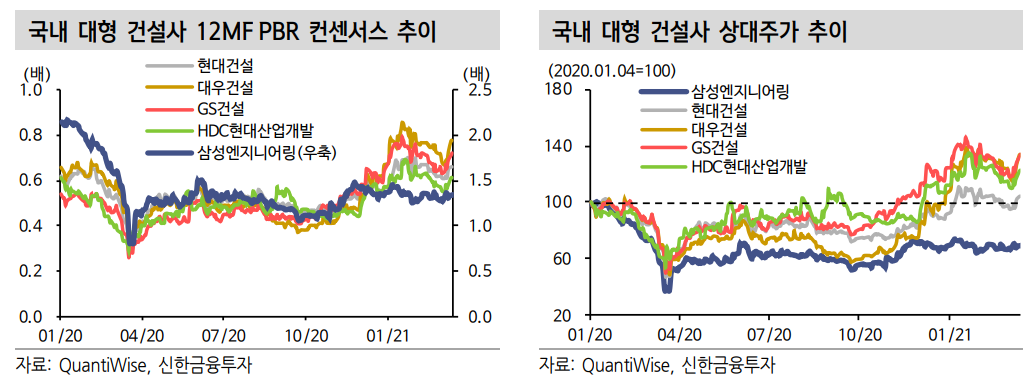

현재 동사의 주가는 12MF PBR 기준 1.3배 수준이다. 유가는 코로나 19 이전 수준을 회복했지만 코로나19 발생 이전 PBR 저점이 2.0배 수준이었던 것을 감안하면 주가의 회복이 더디다. 유가상승을 반영해 연간 수주 환경 개선에 따른 주가의 우상향 흐름을 예상한다.

'주식정보' 카테고리의 다른 글

| [주식정보] S-Oil 주식분석 (0) | 2021.03.22 |

|---|---|

| [주식정보] 삼성 SDI 주식분석 (1) | 2021.03.21 |

| [주식정보] 영원무역 주식분석 (0) | 2021.03.18 |

| [주식정보] 실리콘웍스 주식분석 (1) | 2021.03.17 |

| [주식정보] 엘비세미콘 주식분석 (0) | 2021.03.16 |