오늘은 영원무역 주식 종목에 대하여 알아보겠습니다.

4분기 연결 영업이익 483억원(+39.4% YoY)으로 예상치 상회

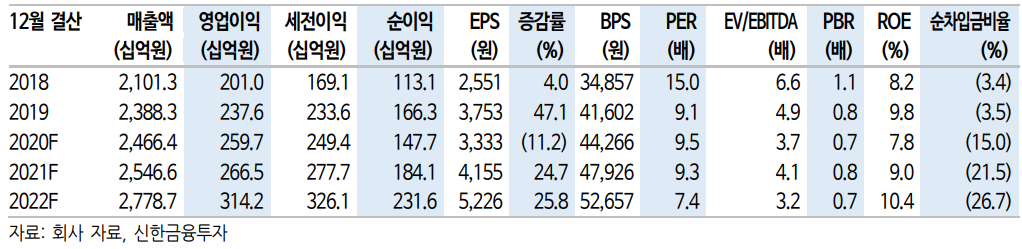

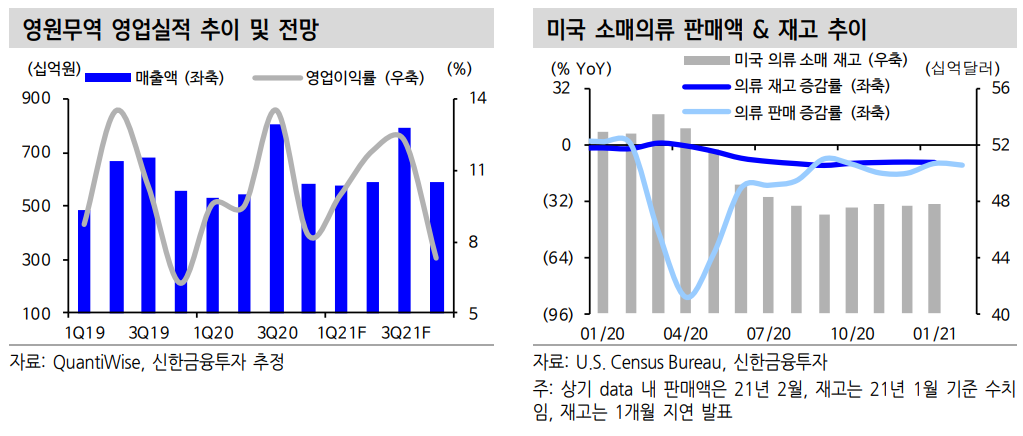

4분기 연결 영업이익은 39.4% YoY 증가한 483억원으로 예상치(당사 426억원, 시장 442억원)을 상회했다. 1) 주요 연결 법인인 Scott 호실 적과 2) OEM 부문 비용 절감 노력 덕분이었다. Scott의 4분기 반영 원화 기준 매출액 40% YoY 이상 증가한 것으로 추정된다. 전분기에 이은 양호한 성장세로 영업이익 역시 기존 추정치를 상회한 100억원 수준으로 추산된다. OEM 부문 4분기 오더 증감률은 기존 예상치를 다소 하회한 것으로 보여진다. 국내 동종 업체 4분기와 유사한 흐름이 었다. 기존 바이어 선적 지연 요구 및 발주 연기 등에 따른 결과로 보 여진다. 다만 비용 절감으로 OEM 부문 4분기 영업이익률은 YoY 1%p 가량 개선된 것 보여진다. 오더 흐름 감안 시 양호했다. 순이익 은 외화자산 관련 평가 손실 반영으로 138억원에 그쳤다.

21년 연간 OEM 부문 오더 증감률 +12.6% YoY 전망

1분기 현재까지 전방 시장 내 바이어들의 본격적인 오더 증가 흐름은 아직인 것으로 보여진다. 전일 발표된 2월 미국 내 의류 소매 판매액 과 1월 의류 재고 증감률은 각각 전년동월대비 -11.3%, -9.8% YoY 을 기록했다. 각각 1월과 12월 증감률 -10.3%. -9.6% 대비 다소 악 화된 흐름이었다. 본격적인 업황 개선에 대한 확인은 아직이다.

다만 지난해 3월부터 본격적으로 반영된 코로나19 기저 효과 등에의 반등 흐름과 1분기 현재 주요 바이어 중심의 오더 흐름을 감안해 연 간 OEM 오더 증감률은 +12.6% YoY으로 추정한다. Scott 연간 매출 액과 영업이익은 4.4% YoY 증가, 11.7% YoY 감소를 전망한다. 전년 도 하반기 호실적에 대한 기저 부담을 고려했다. 다만 1분기 현재Scott 부문 실적은 양호하다. 1분기 Scott 매출액과 영업이익은 각각 18.6%, 3.4% YoY 증가를 전망한다.

‘매수’ 의견 유지, 목표주가 49,000원으로 4.3% 상향

2월 전방 지표 등 뚜렷한 업황 개선에의 방향성 확인은 아직이다. 다만 3월부터 반영될 기저 등을 고려해 ‘매수’ 의견을 유지한다. Scott 부문의 1분기 호실적과 OEM 부문 마진율 개선 추세 등을 고려해 목 표주가는 49,000원으로 4.3% 상향한다. 추정 실적 조정을 반영했다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성 SDI 주식분석 (1) | 2021.03.21 |

|---|---|

| [주식정보] 삼성엔지니어링 주식분석 (0) | 2021.03.19 |

| [주식정보] 실리콘웍스 주식분석 (1) | 2021.03.17 |

| [주식정보] 엘비세미콘 주식분석 (0) | 2021.03.16 |

| [주식정보] 심텍 주식분석 (0) | 2021.03.15 |