오늘은 덕산네오룩스 주식 종목에 대하여 알아보겠습니다.

4분기 매출액 495억원(+14.0% YoY) 예상

4분기 매출액 495억원(+14.0%, 이하 YoY), 영업이익 138억 원(-3.7%)이 예상된다. 전년대비 견조한 실적이다. 다만 일회성 성과급 등 이 반영되며 영업이익은 소폭 감소할 것으로 예상된다.

우려 대비 낙폭은 과대

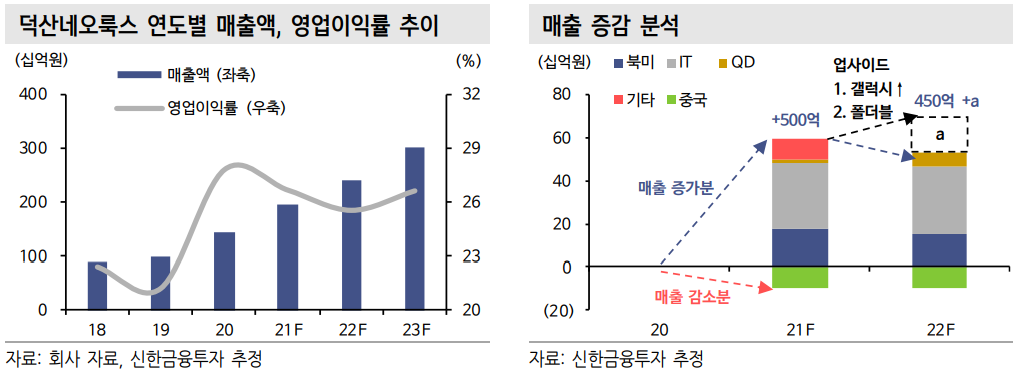

2022년 매출액 2,402억 원(+23.7%), 영업이익 614억 원(+18.5%)이 전망된다. QD 디스플레이 수율 이슈, 중국향 소재 출하 비중 감소를 반영해 매출 및 영업이익률을 소폭 하향 조정했다. 실적 우려로 주가는 고점 대비 48% 하락했다. 일부 부정적 요소는 있으나 주가 하락폭이 과도하다고 판단된다.

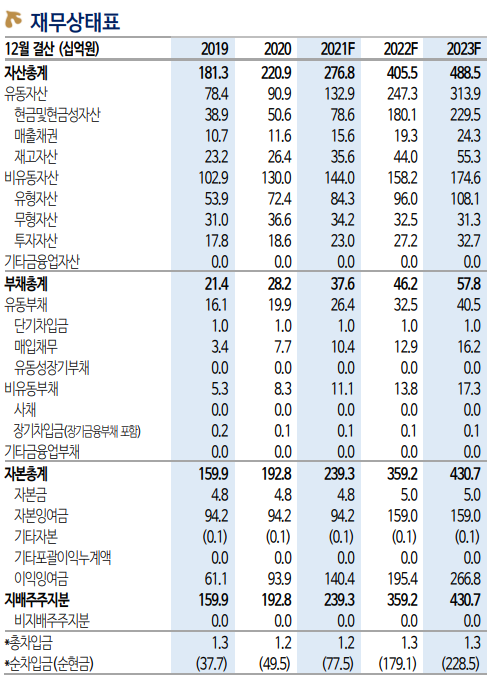

2021년 매출액 증분은 500억 수준이었던 것으로 추정된다. 실적 성장은 노트북용 OLED와 북미 고객사 물량 증분이 견인했다. 22년도 비슷한 수준의 매출액 증분은 기대해볼 수 있다. 노트북용 OLED 물량은 전년대비 2배 가량 늘어날 것으로 기대되며 북미 고객사 출하 물량 또한 전년대비 증가할 것으로 예상된다.

2022년 실적 추정치 상향 요소도 있다. 1) 갤럭시 출하량 증가, 2) 폴더블 향 Black PDL 물량 증가, 3) QD 수율 개선에 따른 공급 물량 정상화다. 삼성은 스마트폰 시장 M/S 증가를 목표하고 있다. 여기에 더해 폴더블 폰 출하량도 전년대비 2배가량 늘리려고 계획하고 있다. QD향 소재 또한 우려는 있지만 전년에 부재하던 물량이 공급되는 중

으로 실적 성장 요소다.

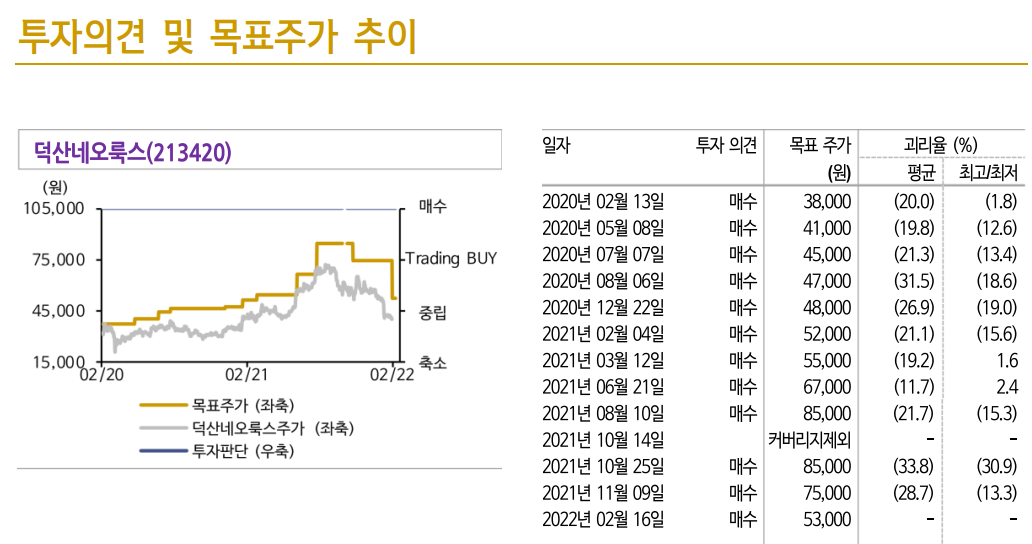

목표주가 53,000원으로 하향, 투자의견 ‘매수’ 유지

이익 감소 및 EPS 희석 효과를 감안해 목표주가를 53,000원으로 하향한다. 22F EPS 2,163원에 19-21년 평균 PER 24.4배를 적용했다. 현재 주가는 22F PER 기준 18.5배로 하방이 제한적이다. 과거 주가는 1 yrfwd 기준 15-20배 사이에서 저점을 확인했다. 실적 추정치 상향 가능성도 열려있고 신규 소재 공급 기대감, 삼성의 8G RGB OLED 투 자 등은 주가 모멘텀을 강화시켜 줄 전망이다. 현재 주가 레벨에서 매수는 부담 없다고 판단된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 씨젠 주식분석 (0) | 2022.02.20 |

|---|---|

| [주식정보] 보령제약 주식분석 (1) | 2022.02.18 |

| [주식정보] 동아쏘시오홀딩스 주식분석 (0) | 2022.02.16 |

| [주식정보] SK 이노베이션 주식분석 (1) | 2022.02.04 |

| [주식정보] 덴티움 주식분석 (1) | 2022.01.20 |