오늘은 SK 이노베이션 주식 종목에 대하여 알아보겠습니다.

4분기 영업이익 -474억 원(적자전환 QoQ)으로 컨센 대폭 하회

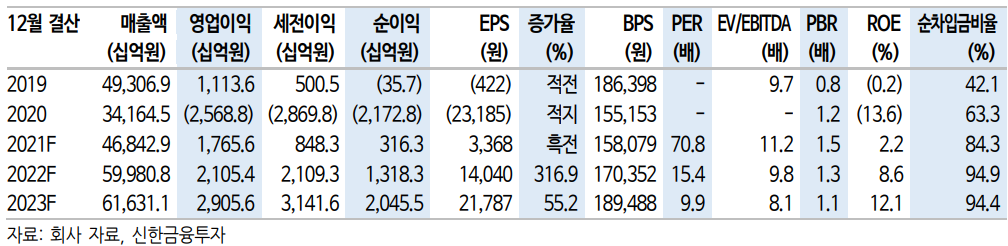

4분기 영업이익은 -474억원(적자전환 이하 QoQ)으로 컨센서스 6,894억 원을 대폭 하회했다. 전 사업 부문에서 임직원 주식 보상 등 일회성 비용(약 3,800억 원)이 다수 발생했고 특히 배터리 적자가 확대되며 부진한 실적을 기록했다.

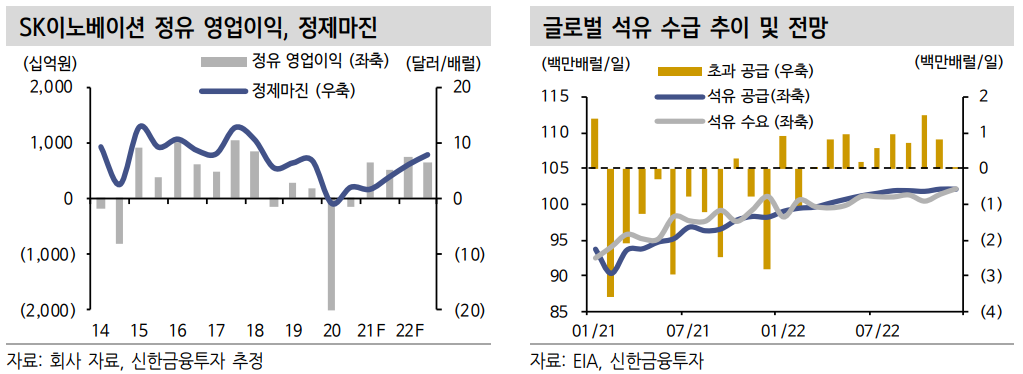

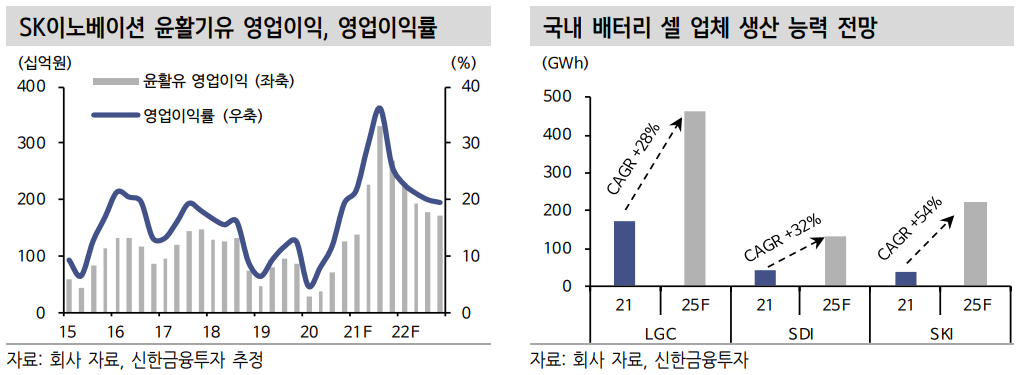

정유 영업이익은 2,218억원(-24%)을 시현했다. 정제마진 강세에도 대규모 일회성 비용(2,828억원)으로 예상보다 부진한 모습을 나타냈다. 화학은 일회성 요인을 감안하더라도 주요 제품(PX 등) 스프레드 약세로 적자 전환했다. 윤활유는 기유 스프레드 둔화로 감익을 시현했다. 배터리는 사상 최고 분기 매출에도 3,098억 원의 영업손실을 기록했다.

신규 공장(미국/헝가리) 가동 관련 비용(약 1,300억 원), 소재 가격 및 판관비 상승 영향으로 적자폭이 확대됐다.

정유와 배터리가 좋아지는 그림은 불변

2022년 정유 영업이익은 1.38조 원(+19% 이하 YoY)이 예상된다. 정제마진 상승(+4달러/배럴)으로 작년 재고평가이익(약 1조 원) 이상의 실적 개선이 가능하겠다. 등/경유 및 항공유 중심의 수요 회복이 예상되는 가운데 제한적인 공급 증가 및 낮은 재고 영향으로 정제마진 개선세는 지속될 전망이다.

배터리 매출액은 미국 및 헝가리 공장 상업 가동에 따른 출하량 증가로 114% 큰 폭의 성장이 예상된다. 영업이익은 신규 공장 초기 가동비용 발생과 비우호적인 영업 환경이 상반기까지 지속되며 연간 흑자전환은 어려울 전망이다. 하반기로 갈수록 매출 증가에 따른 고정비 감소 효과가 나타나며 4분기 흑자전환이 가능하겠다.

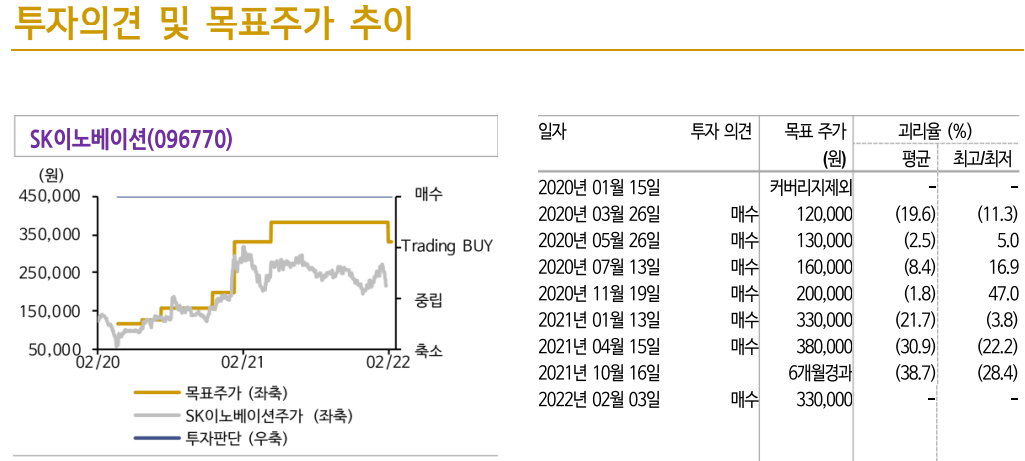

목표주가 330,000원으로 하향, 투자의견 '매수' 유지

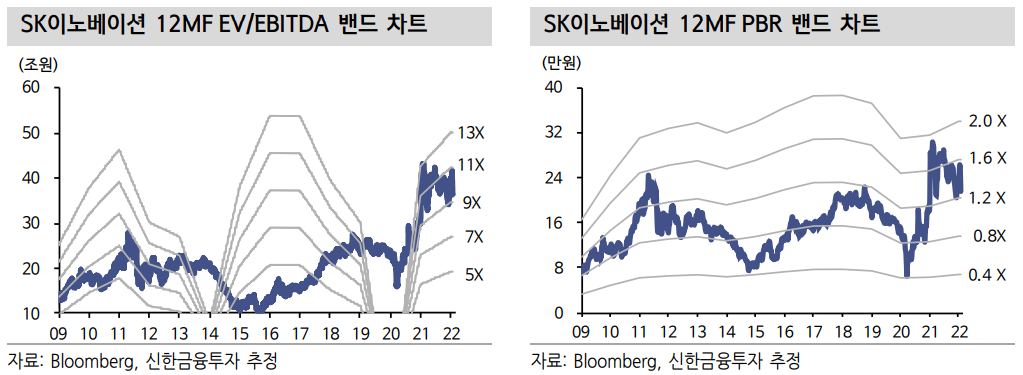

목표주가는 실적 추정치 변경 및 글로벌 피어 멀티플 하향을 반영해 330,000원(-13%)으로 하향한다. 4분기 어닝 쇼크와 배터리 흑자전환시점 지연 등은 아쉬운 상황이다. 다만 본업(정유)의 실적 호전세와 배터리에 대한 성장 기대감(22년 Capa 가이던스 상향 등)은 여전하기 때문에 주가 재평가는 가능할 전망이다. 배터리에 대한 성장 기대감(22년 Capa 가이던스 상향 등)은 여전하기 때문에 주가 재평가는 가능할 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 덕산네오룩스 주식분석 (0) | 2022.02.17 |

|---|---|

| [주식정보] 동아쏘시오홀딩스 주식분석 (0) | 2022.02.16 |

| [주식정보] 덴티움 주식분석 (1) | 2022.01.20 |

| [주식정보] 이녹스첨단소재 주식분석 (0) | 2022.01.19 |

| [주식정보] 바텍 주식분석 (1) | 2022.01.18 |