오늘은 바텍 주식 종목에 대하여 알아보겠습니다.

투자의견 ‘매수’ 유지, 목표주가 60,300원으로 조정

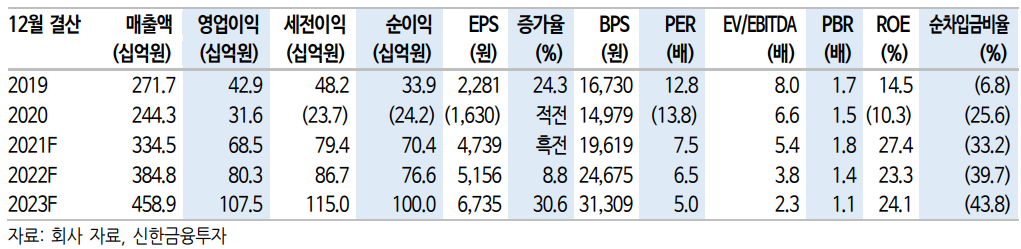

투자의견 ‘BUY’를 유지하고 목표주가를 60,300원으로 조정한다. 목표주가 조정은 최근 섹터 센티먼트 악화로 인한 주가 하락에 따른 괴리율 축소를 위한 조정이다. 2022년 Target PER을 16.7배에서 11.7배로 조정한다. 2022F EPS는 기존 5,008원에서 5,156원으로 상향한다.

2022년에도 덴탈 시장은 밸류 마켓의 성장이 주도할 것이며 글로벌 M/S 4위인 바텍의 높은 점유율은 계속 유지될 전망이다. 2022년 최대 실적 갱신이 계속될 것이며 점유율 기반 디지털 덴탈 장비 및 설루션으로의 사업 확장 또한 진행되고 있어 기존 목표 PER로의 재상향 또한 가능하다.

판매지역 다각화, 제품 포트폴리오 확장이 동시에 이뤄진다

2022년 주요 수출지역에서의 프리미엄 제품 출시와 CAPA 증설을 통한 외형성장이 예상된다. 중국에서 ‘Green 16’, Green18’을 출시하며 프리미엄 제품 판매 확대를 통한 ASP 상승을 이룰 전망이다. ‘Green

16, 18’ 제품은 Field of View가 넓은 제품으로 중국 임플란트 및 치아교정 시장 성장과 함께 수요증가가 예상된다. 프리미엄 제품들은 GPM이 가성비 카테고리 제품 대비 약 10% 더 높다. 2022년 하반기부터 생산시설 가동에 따라 2022년 중국을 포함한 아시아 지역 매출액 또한 2021년 대비 20.9% 증가한 1,102억 원을 시현할 전망이다.

2022년 북미, 유럽지역에서의 구강스캐너 및 초고가라인인 “GreenX”판매가 본격화되며 각 지역의 매출액 증가를 이끌 전망이다. 2022년 북미, 유럽지역 매출액은 1,962억 원(+14.7% YoY)으로 예상한다.

최대 실적 경신은 현재진행형

2021년 4분기 실적은 매출액 913억 원(+15.4% YoY), 영업이익 177억 원(+18.5% YoY)으로 예상한다. 4분기는 연간 최대 성수기다. 또한 4분기부터 3D 구강스캐너 신제품 판매 효과 또한 나타나며 분기 사상 최대 실적을 다시 한번 경신할 것으로 보인다.

2022년 연간 실적은 매출액 3,848억 원(+15.1% YoY)과 영업이익 803억 원(+17.3% YoY)으로 예상한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 덴티움 주식분석 (1) | 2022.01.20 |

|---|---|

| [주식정보] 이녹스첨단소재 주식분석 (0) | 2022.01.19 |

| [주식정보] POSCO 주식분석 (1) | 2022.01.14 |

| [주식정보] 삼성바이오로직스 주식분석 (1) | 2022.01.13 |

| [주식정보] 기아 주식분석 (0) | 2022.01.12 |