오늘은 덴티움 주식 종목에 대하여 알아보겠습니다.

4Q21 Pre: 컨센서스에 부합하는 양호한 실적 예상

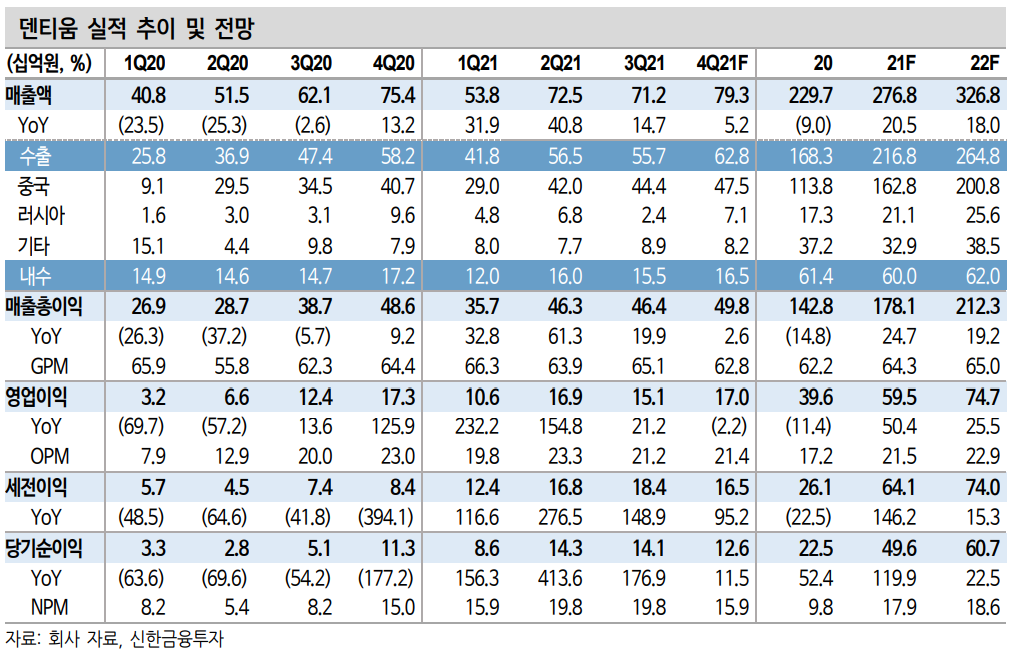

4분기 연결 기준 매출액 및 영업이익은 각각 793억 원(+5.2% YoY, 이하 YoY 생략), 170억원(-2.2%, OPM 21.4%)으로 추정한다. 분기 기준 사상 최대 매출액 시현이 기대된다.

중국향 매출액은 475억원으로 추정한다. 계절적 성수기를 바탕으로 3분기에 이어 양호한 실적 흐름을 이어갈 것으로 예상된다. 러시아향 매출액은 71억원으로 추정한다. 3분기는 코로나19 델타 변이 바이러스 유행에 따른 여파로 일시적 매출 감소가 발생했지만, 4분기는 기저효과 및 계절적 성수기에 따른 호실적이 예상된다. 국내 매출액은 165억 원으로 추정한다. 4분기 시행된 강도 높은 사회적 거리두기 여파로 매출이 전년 동기 대비 소폭 감소할 전망이다.

2022년 매출액 YoY +18.0%, 영업이익 +25.5% 전망

2022년 매출액 및 영업이익을 각각 3,268억 원(+18.0%), 747억 원(+25.5%, OPM 22.9%)으로 추정한다. 중국향 매출액은 2,008억으로 추정한다. 신규 개원 치과 대상 패키지(Value-segment 임플란트+장비) 판매 전략은 2022년에도 유효할 것으로 예상되며, 향후 2선 도시 개원의 공략을 통한 점유율 확대도 가능할 전망이다. 러시아 매출액은 256억 원으로 추정한다. 러시아는 임플란트 식립률이 높지 않은 초기 시장이다. 또한 임플란트 식립 가격이 저렴하여 주변국으로부터의 식립 수요도 존재하는 만큼 이에 따른 러시아향 매출 고성장이 기대된다. 영업이익률은 22.9%로 전망한다. 패키지 판매가 주된 전략인 만큼 영업레버리지 효과가 존재할 것으로 판단한다.

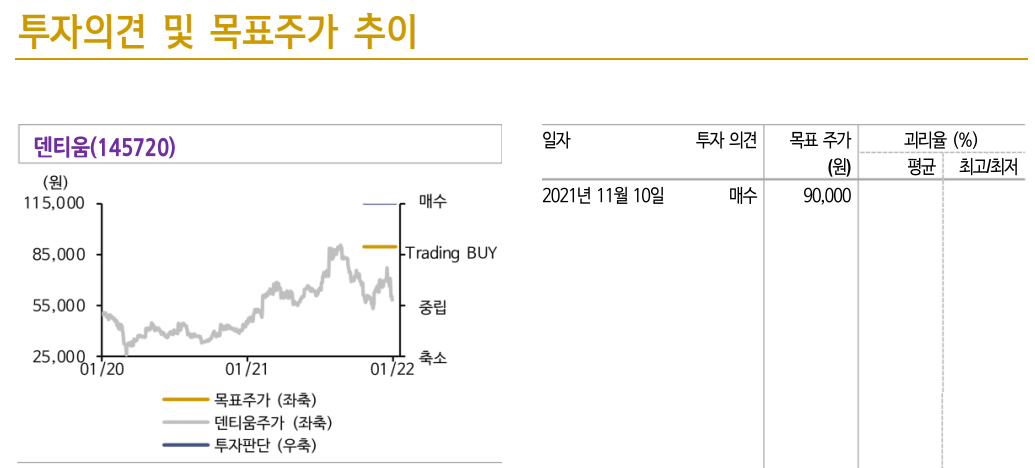

시장의 우려가 존재하나 최근의 주가 하락은 과도

최근 중국 내 임플란트를 포함한 의료용 소모품 대량 집중 매입 발표 소식에 주가가 크게 하락했다. 다만 대량 매입된 임플란트는 국립병원에 공급되는데 반해 덴티움의 주요 매출처는 중국 내 민간병원인 만큼 실적에 미치는 영향은 제한될 것으로 예상된다. 또한 덴티움은 우수한 제품 퀄리티, 브랜드 인지도를 바탕으로 Value-segment 시장 내 높은 점유율을 구축했다. 국립병원의 저렴한 식립 가격에도 불구하고 민간병원 내 퀄리티 높은 제품에 대한 수요는 지속될 것으로 예상되는 만큼 현 주가는 과도한 저평가 구간인 것으로 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 동아쏘시오홀딩스 주식분석 (0) | 2022.02.16 |

|---|---|

| [주식정보] SK 이노베이션 주식분석 (1) | 2022.02.04 |

| [주식정보] 이녹스첨단소재 주식분석 (0) | 2022.01.19 |

| [주식정보] 바텍 주식분석 (1) | 2022.01.18 |

| [주식정보] POSCO 주식분석 (1) | 2022.01.14 |