오늘은 기아 주식 종목에 대하여 알아보겠습니다.

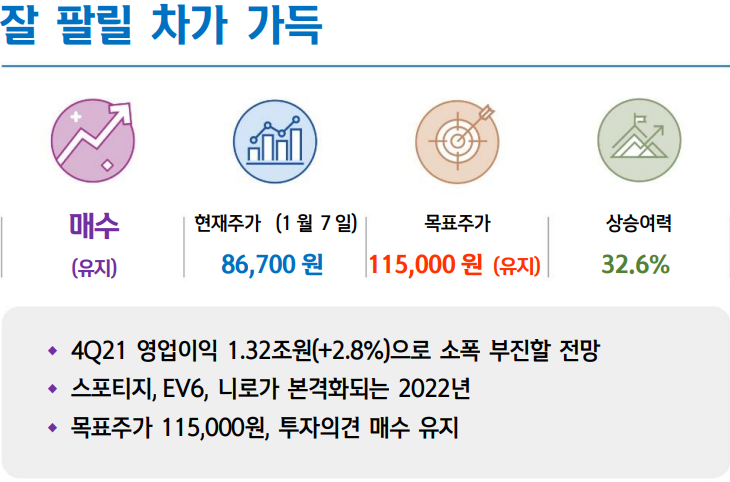

4Q21 영업이익 1.32조 원(+2.8%)으로 소폭 부진할 전망

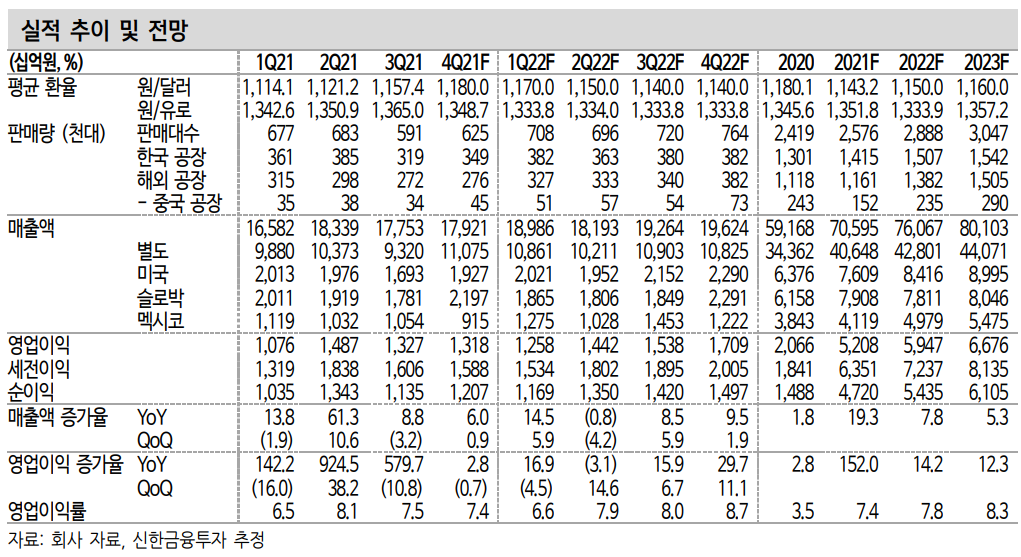

4분기 실적은 매출 17.9조원(+6.0%, 이하 YoY)에 영업이익 1.32조 원(+2.8%)으로 전망한다. 시장 기대치(OP 1.50조 원)를 12% 하회하는 수치다. 9월 차량용 반도체 숏티지의 정점을 지난 후 빠른 생산 회복세를 기대했으나 예상보다 더딘 정상화가 진행됐다. 4분기 글로벌 도매판매 64.9만대(-12.3% YoY, -5.0% QoQ), 중국 제외한 도매 판매 61.2만 대(-9.6% YoY, -6.6% QoQ)를 기록하며 예상치에 못 미쳤다.

스포티지, EV6, 니로가 본격화되는 2022년

21년 하반기에 출시된 신형 스포티지(NQ5)와 E-GMP 첫 차종인 EV6(CV)는 긍정적인 시장 반응을 이어가고 있다. 국내 출시 후 누적된 미출고대수가 8만 대를 넘고 있다. 22년까지도 국내 흥행이 담보된 차종들이다. 추가적으로 2 차종의 글로벌 출시도 이어진다. 당사가 추정하는 2차종의 글로벌 판매량은 50만 대를 상회할 전망이다. 21년 판매량인 7만대 내외에서 볼륨이 급증하면서 수익성 개선을 견인하겠다.

신규 차종으로는 신차 니로(SG2, 1월 국내 출시 예정)와 페이스리프트를 앞둔 셀 토스, K5, 레이(하반기 국내 출시 예정)가 대기하고 있다. 상품성 측면에서는 기존에도 글로벌 흥행에 성공했던 차종들이다. 최근 페이스리프트의 경우 신차 출시만큼 큰 폭의 스펙 상향, 옵션/트림 다각화 등이 진행되고 있어 ASP 상승에 기여할 것으로 기대된다.

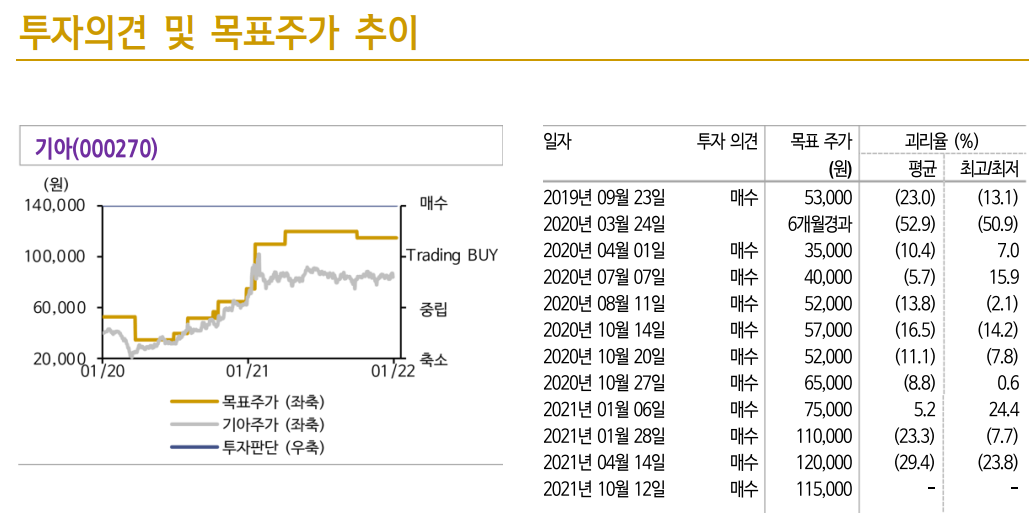

목표주가 115,000원, 투자의견 매수 유지

목표주가 115,000원과 투자의견 매수를 유지한다. 2021년 글로벌 완성차 산업의 생산 차질이 장기화됐지만 지역 포트폴리오(미국/유럽)와 제품 포트폴리오(세단 신차 및 중대형 SUV)에 집중하면서 높은 수익성을 기록했다. 2022년에도 같은 전략이 유효해 호실적이 기대된다. 추가적으로 상대적으로 덜 공개된 전기차/PBV 등 신규 사업에 대한 전망이 추가된다면 성장에 대한 모멘텀도 확인될 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] POSCO 주식분석 (1) | 2022.01.14 |

|---|---|

| [주식정보] 삼성바이오로직스 주식분석 (1) | 2022.01.13 |

| [주식정보] 삼성전자 주식분석 (1) | 2022.01.11 |

| [주식정보] 오리온 주식분석 (1) | 2022.01.07 |

| [주식정보] LS전선아시아 주식분석 (0) | 2022.01.06 |