오늘은 삼성바이오로직스 주식 종목에 대하여 알아보겠습니다.

4Q21 Pre: 인건비 증가로 영업이익률 하락. 컨센서스는 부합 전망

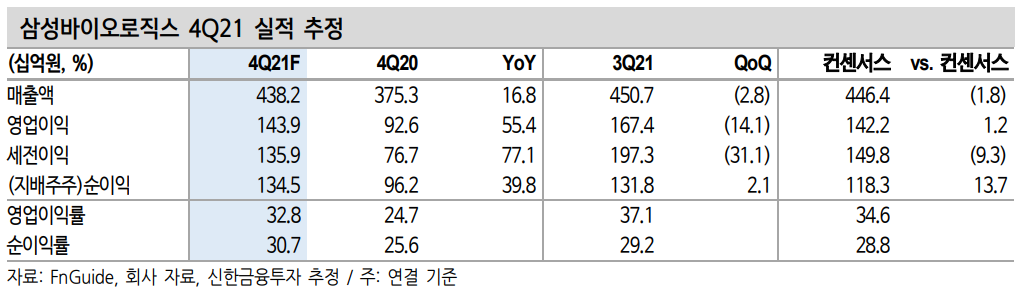

4분기 연결 기준 매출액 및 영업이익을 각각 4,382억 원(+16.8% YoY, 이하 YoY 생략), 1,439억원(+55.4%, OPM 32.8%)으로 추정한다. 매출액과 영업이익 모두 컨센서스에 부합한 실적이 예상된다. 4분기 실적에 반영될 3분기 공장별 가동률은 1~2 공장 Full, 3 공장 Near Full로 지난 2분기 공장별 가동률과 비교 시 3공장 가동률이 소폭 하락한 것으로 판단된다. 이에 따라 4분기 매출액은 약 3% 감소할 전망이다.

한편 영업이익률은 1~3 공장의 높은 가동률 달성에 따른 매출 증가로 전년 동기 대비로는 8.1% p 개선될 것으로 예상된다. 하지만 4분기 4 공장 가동 준비, mRNA DS 사업과 같은 신사업 진출에 따른 인력 채용 확대와 삼성그룹의 임직원 대상 특별격려금 지급(상여기초 금의 최대 200%)으로 인건비는 3분기 대비 큰 폭 증가할 것으로 예상된다. 이를 바탕으로 추정한 4분기 판매관리비는 585억원(+24% QoQ)으로 영업이익률 역시 3분기 대비 4.3%p 하락할 전망이다. 다만 이는 일회성 요인인 만큼 2022년 1분기부터 재차 영업이익률 상승이 예상된다.

2022년 매출액 YoY +16.8%, 영업이익 YoY +19.7% 전망

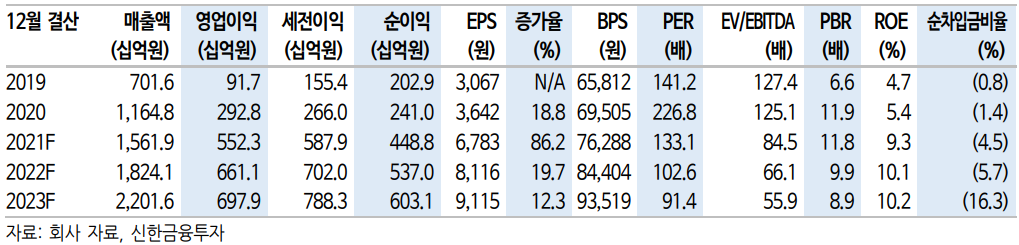

2022년 연결 기준 매출액 및 영업이익은 각각 1조 8,241억 원(+16.8%),6,611억 원(+19.7%, OPM 36.2%)으로 추정한다. 2022년 2 공장 정기보수가 이뤄질 예정이나 1, 3공장의 가동률 최대치가 유지될 전망이다. 특히 가동효율 개선, 우호적 업황을 바탕으로 한 배치 수 증가, 배치당 ASP 상승효과 가세로 실적은 성장세를 지속할 전망이다. 참고로 4 공장은 2022년 하반기 부분가동을 시작할 예정이다. 보수적으로 2022년 매출액 추정치에는 4공장 매출을 미반영했다. 2022년 상반기 예정된 DP 증설 및 mRNA DS 설비 확보 역시 매출 추정치에 포함하지 않은 만큼 추가적인 실적 상향 조정 여지는 충분하다.

투자의견, 목표주가 유지. 투자의 결과물들이 가시화되는 한 해

2022년은 선제적 투자에 따른 성장 모멘텀이 구체화될 전망이다. 상반기 DP 설비 증설, mRNA DS 설비 확보가 예상되며, 하반기부터는 4 공장 부분 가동이 예상된다. 한편 1월 12일 오후 5시 15분(현지시간)에는 ‘제40회 JP모건 헬스케어 콘퍼런스’에서 삼성 바이오로직스의 발표가 이뤄질 예정이다. 공개될 성장 모멘텀들에도 주목할 필요가 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] 바텍 주식분석 (1) | 2022.01.18 |

|---|---|

| [주식정보] POSCO 주식분석 (1) | 2022.01.14 |

| [주식정보] 기아 주식분석 (0) | 2022.01.12 |

| [주식정보] 삼성전자 주식분석 (1) | 2022.01.11 |

| [주식정보] 오리온 주식분석 (1) | 2022.01.07 |