오늘은 POSCO 주식 종목에 대하여 알아보겠습니다.

사상 최대 연간 실적 기록. 4분기 실적은 시장 기대치에 부합

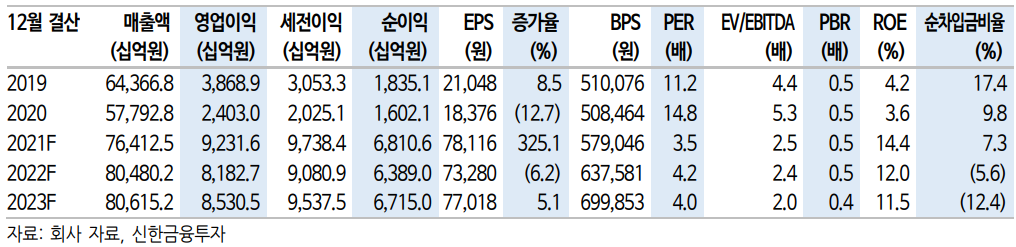

2021년 잠정 실적이 발표됐다. 연결 기준 매출액 76.4조 원(+32.1% YoY), 영업이익 9.2조 원(+283.8% YoY)을 기록했다. 창사 이래 최초로 70조 원대 매출액과 9조 원대 영업이익을 달성했다. 별도 기준으로는 매출액 39.9조원(+50.6% YoY), 영업이익 6.6조 원(+484.6% YoY)을 기록했다.

1~3분기 누적 실적을 감안해 추정한 4분기 영업이익은 연결 2.4조원,별도 1.7조 원으로 시장 기대치(연결 2.39조 원, 별도 1.8조 원)에 부합했다. 최근 4분기 실적 기대치가 하향 조정되고 있었다. 4분기 탄소강 판매단가는 3분기와 유사한 수준을 유지하는 가운데 상승한 투입원가가4분기에 반영되며 1) 밀 마진이 축소되는 점이 컨센서스 하향에 큰 영향을 미쳤다. 2) 화물연대 파업 등으로 인한 출하 차질도 실적 컨센서스에 반영됐다.

바닥을 통과하고 있는 중국 철강 시장

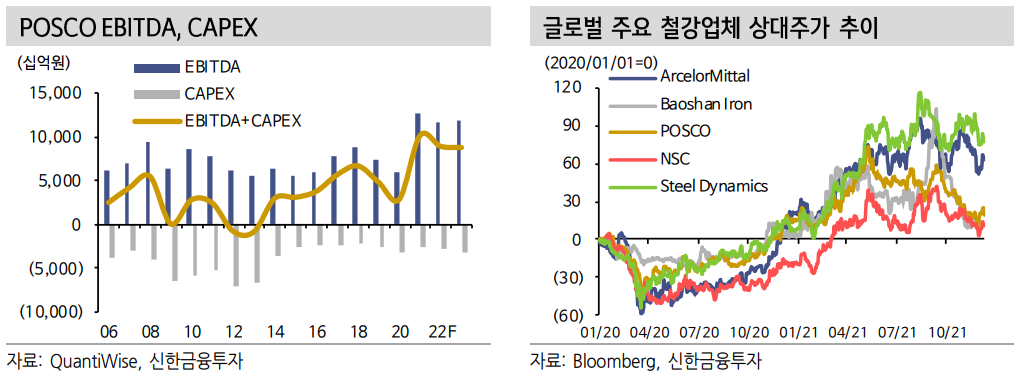

중국의 부동산 및 인프라 투자 지표는 시장 기대치를 하회하고 있어 단기간 내 철강 수요가 반등할 가능성은 높지 않다. 그러나 최근 중국 철강재 재고가 감소세로 진입한 가운데, 2022년 중국의 경기부양책 발표에 대한 기대감이 커지고 있어 철강 유통 가격의 반등도 기대할 수 있는 구간이다. 중국 부동산 시장 규제라는 산이 남아있긴 하지만, 부동산이 전체 GDP의 25~30% 수준을 차지하고 있는 상황에서 현재의 강한 규제 스탠스를 2022년 연중 내내 지속할 가능성은 낮다. 베이징 동계올림픽 폐막 이후 규제 흐름의 변화가 나타나며 본격적인 철강수요 증가로 이어질 전망이다. 중국의 수요 회복과 함께 POSCO의 철강 ASP도 2022년 하반기부터 반등이 가능할 것으로 본다.

투자의견 매수, 목표주가 42만 원 유지

투자의견 매수, 목표주가 420,000원을 유지한다. 목표주가는 12개월 선행 BPS 654,438원에 목표 PBR 0.64배를 적용해 목표주가를 산정했다. 2021년 호실적 달성으로 2022년 감익은 불가피하다. 중국 경기에 대한 역발상적 접근, 포스코그룹의 주주친화 정책, ROE 대비 낮은 PBR과 같은 밸류에이션 매력에 포커스를 맞춰야할 때다.

'주식정보' 카테고리의 다른 글

| [주식정보] 이녹스첨단소재 주식분석 (0) | 2022.01.19 |

|---|---|

| [주식정보] 바텍 주식분석 (1) | 2022.01.18 |

| [주식정보] 삼성바이오로직스 주식분석 (1) | 2022.01.13 |

| [주식정보] 기아 주식분석 (0) | 2022.01.12 |

| [주식정보] 삼성전자 주식분석 (1) | 2022.01.11 |