오늘은 반도체/장비 주식 종목에 대하여 알아보겠습니다.

현재는 밸류에이션 Call 진행 후, 모멘텀 Call 대기 중

반도체 주가는 ⓐ 더 안 좋은 논리를 찾기 어려울 때 밸류에이션 Call이, ⓑ 상승 전환에 대한 징후가 발생했을 때 모멘텀 Call이 순차적으로 작동하며 상승한다. 밸류에이션 Call과 모멘텀 Call 구간은 각각 주가의 1차 및 2차 바닥을 형성

했다. 현재 주가는 밸류에이션 Call이 작동한 후, 모멘텀 Call을 기다리고 있다.

모멘텀 Call의 출발은 주문량 증가다. 전방 수요처의 대량 주문은 전방 재고 가대 부분 소진됐고, 최종 수요가 견조하며, 메모리 가격이 더 빠지기 어렵다는 증거다. 수요처들의 급한 주문은 메모리 업황 추세 반등의 시작이다. 실제로 4Q19 및 4 Q20 아마존의 대량 주문 이후 약 1분기 뒤 DRAM 가격이 상승했다.

1 Q22 모멘텀 Call 예상. 2 Q22 중 메모리 가격 반등 예상

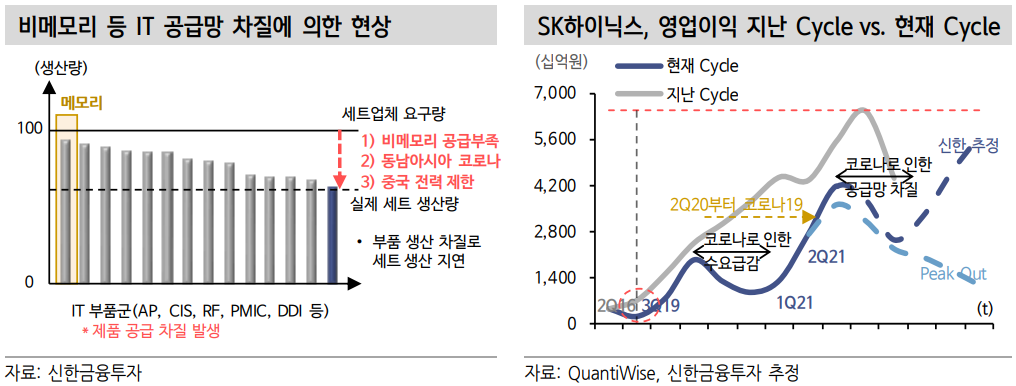

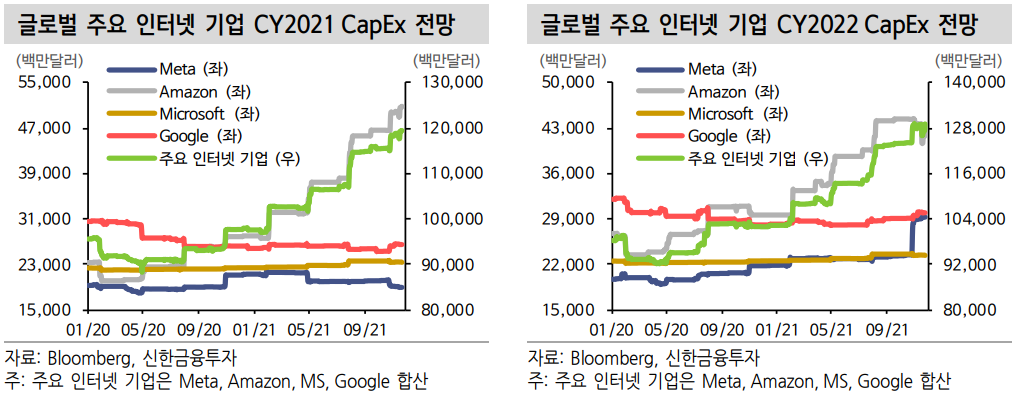

채널 체크에 의하면, 서버 수요는 매우 견조하다. 인터넷 기업들의 CapEx 컨센서스는 시장 우려와 달리 지속 상승하고 있다. 그리고 인터넷 기업들은 이미 3Q21부터 재고 조정을 진행했다. 다만 모두가 인정하는 1 Q22 메모리 가격 하락이 예정되어 있고, IT 공급망 차질이 정상화되려면 시간이 더 필요하다. 따라서서버 메모리 대량 주문 재개 시점을 1 Q22로 예상한다.

1Q22 중 서버 주문량 증가, 2Q22 중 메모리 가격 반등을 예상하는 이유는 ①IT 공급망 차질 정상화, Ⓒ 인텔/AMD 신규 서버 플랫폼 출시, ③ 미국 국방부 JWCC 프로젝트 등이 2Q22에 집중되어 있기 때문이다.

단기적인 주가 흐름을 감히 예단하기 쉽지 않으나, 과거 사례로 예측해 볼 수 있다. 시장은 더 명확한 증거를 기다리고 있다. 그러나 주가 조정을 마냥 기다리는 것은 불편할 수 있다. 1차 바닥 대비 2차 바닥이 높을 것이고, 그 기간이 짧을 것

이며, 조정이 있더라도 시장 수익률을 하회하지 않을 것으로 예상하기 때문이다.

3 Q21 1차 바닥 형성 시 과매도가 진행됐다. 이번 Cycle 하락은 IT 공급망 차질에 의한 ‘단기’ 조정인데, 3 Q21 주가 급락 구간에서 시장은 추세적인 ‘장기’ 조정을 가정했다. 실제로 SK하이닉스 PBR은 최하단 저점까지 하락했었고, 삼성전자

주가는 비메모리 기대감을 모두 반납했다. SK하이닉스가 인텔 NAND 사업부 인수에 성공할 경우 주가는 긍정적으로 반응할 전망이다.

주가는 업황을 두 개 분기 선행. 주가 상승 여력 여전히 큼

현재는 여전히 밸류에이션 Call 구간이며, 모멘텀 Call 구간은 시작도 안 했다. 업황 바닥에 대한 신뢰는 생겼으나, 상승 전환에 대한 확신은 아직 형성되지 않았다는 것이다. 반도체 주가 상승 여력은 여전히 크게 남아 있다.

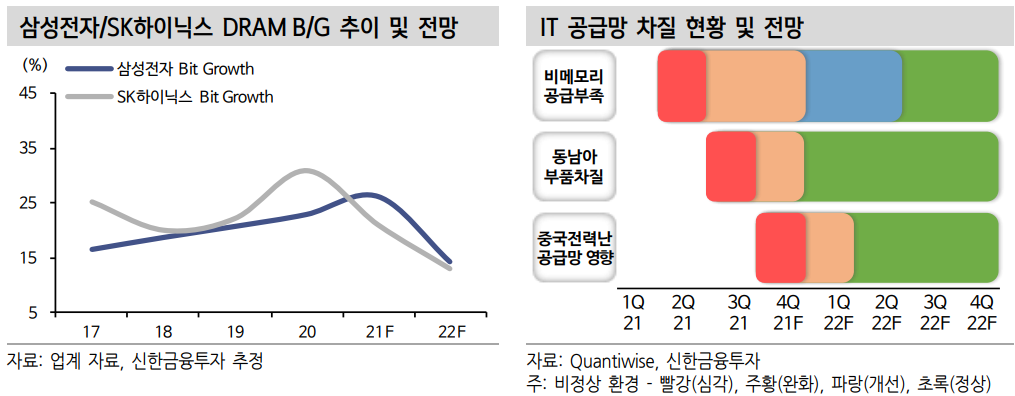

DRAM 업체들의 보수적인 CapEx 대응과 DDR5 침투 효과로 DRAM 업황 개선 속도는 시장 예상을 크게 상회할 수 있다. 삼성전자, SK하이닉스 등 반도체 대형주에 대한 추가적인 비중 확대를 추천한다. 또한 반도체 중소형주들도 바닥을 확인한 것으로 판단하며, 후행적인 주가 상승이 예상된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 인탑스 주식분석 (2) | 2021.12.08 |

|---|---|

| [주식정보] 노드메이슨 주식분석 (1) | 2021.12.07 |

| [주식정보] 자동차 주식분석 (1) | 2021.12.04 |

| [주식정보] LIG넥스원 주식분석 (1) | 2021.12.03 |

| [주식정보] 알서포트 주식분석 (1) | 2021.12.01 |