오늘은 원익머트리얼즈 주식 종목에 대하여 알아보겠습니다.

사상 최대 실적 경신 지속

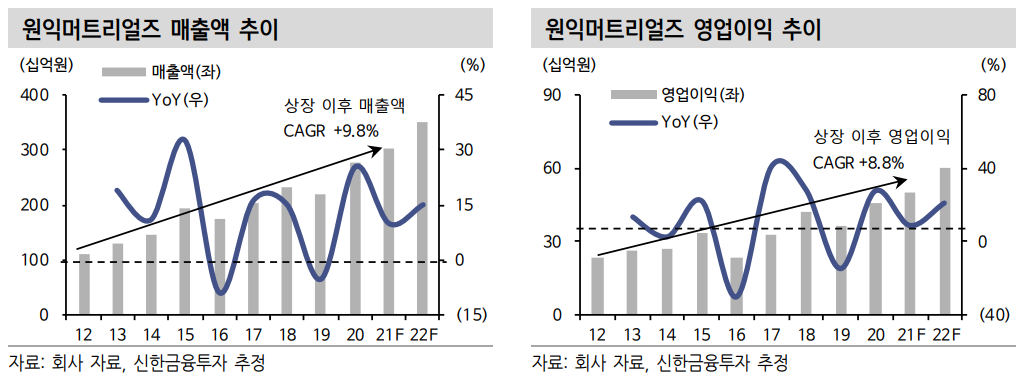

3Q21 실적은 매출액 793억 원(+9.4%, 이하 QoQ), 영업이익 143억 원(+16.9%) 기록했다. 삼성전자 P2 라인 생산 증가 분이 실적 개선에 기여했으며 사상 최대 매출이다. 4 Q21 실적은 매출액 826억 원(+4.3%), 영업이익 130억 원(-8.7%) 전망한다. 고객사 QD OLED 생산 증가 분이 매출 증가에 기여할 전망이다. 4분기는 인센티브 등 일 회성 비용이 반영되는 시기로, 4분기 기준 최대 실적이다.

삼성전자 반도체 생산 캐파 증가와 NAND 단수 증가 효과로 2021년 매출액 3,039억원(+9.8% YoY), 영업이익 500억 원(+8.8%)으로 전망한다. 연간 사상 최대 실적이다.

1Q22 판가 상승 가능성 & 주력 제품 매출 확대

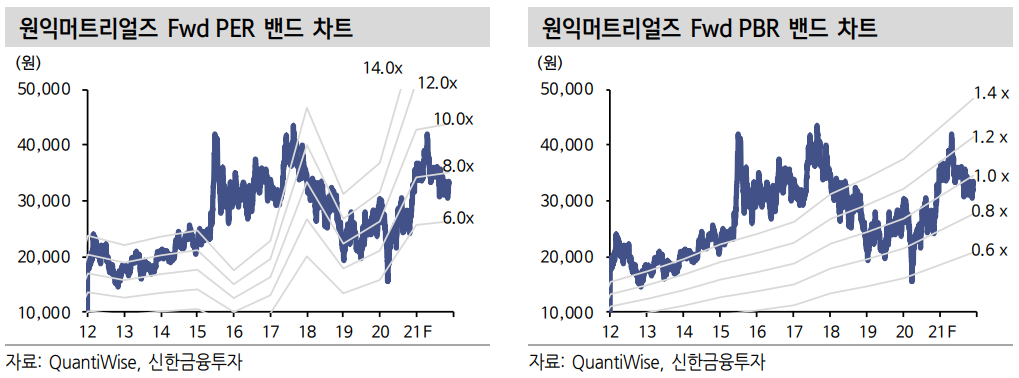

개별적인 모멘텀도 존재한다. 먼저 ① 1 Q22 일부 제품의 판가 상승 가능성 높다. 원자재 수급 불균형으로 특수가스 판가 상승이 예상된다. Ⓒ 주력 제품인 CO₂, CH₂F₂ 등의 매출 확대 및 수익성 개선이 기대된다. CO₂의 경우, NAND Double Stack 또는 단수 증가에서 소요량이 대폭 증가할 전망이다. 그리고 CH₂F₂는 기존 상품 매출에서 제품 매출로 고객사 인증을 진행 중이며, 수익성 개선에 기여할 전망이다. 2022년 매출액 3,494억 원(+15.0% YoY), 영업이익 604억 원(+20.9%)으로, 사상 최대 실적을 재차 경신할 전망이다. 사상 최대 실적 구간에 저평가 매력 부각 확실한 사상 최대 실적 구간이다. 단기적으로 판가 인상, 주력 제품 매출 확대 모멘텀도 존재한다. 그런데 22F PER은 7.7배에 불과하다.

최근 메모리 반도체 주가 반등 구간에서 소외되어 있다.

목표주가 48,000원은 22F PER 11배 수준으로, 과거 PER 밴드 중단이어서 전혀 부담스럽지 않다. 투자 포인트는 ① 2021년 및 2022년 사상 최대 실적 확실시, Ⓒ 저평가 매력(22F PER 7.7배), ③ 안정적인 성장성(2012-2021년 CAGR 12.0%) 등이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 크리스에프앤씨 주식분석 (1) | 2021.11.27 |

|---|---|

| [주식정보] IT부품/전기전자 주식분석 (1) | 2021.11.26 |

| [주식정보] 동국제약 주식분석 (1) | 2021.11.24 |

| [주식정보] 비에이치 주식분석 (0) | 2021.11.23 |

| [주식정보] 솔브레인 주식분석 (2) | 2021.11.20 |