오늘은 크리스에프앤씨 주식 종목에 대하여 알아보겠습니다.

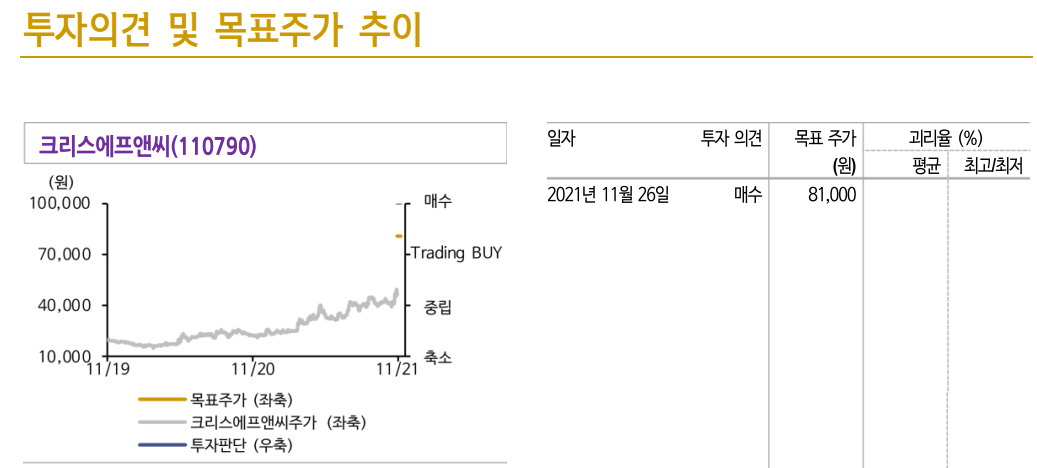

투자의견 ‘매수’, 목표주가 81,000원 제시

투자의견 ‘매수’, 목표주가 81,000원을 제시한다. 목표주가는 2022년 국내 PEER 평균 PER에 30% 할증을 한 11.6배에 크리스 에프앤씨의 2022년 예상 EPS를 적용하여 산정하였다. 크리스에프앤씨의 기업가치는 대주주 오버행 이슈가 존재함에 따라 저평가되어 왔다. 하지만 2021년 3분기 대주주 지분이 키움 PE에 인수되며 오버행 이슈가 해소

되었다. 또한 2021년을 넘어 2022년에도 기존 사업의 성장과 신사업 확장을 통한 꾸준한 실적 성장이 예상되는 만큼 크리스 에프앤씨의 밸류에이션 재평가가 기대되는 시점이다.

성장성과 수익성 모두 가진 크리스에프앤씨

크리스 에프앤씨는 1) 고급 브랜드 판매 비중 증가를 통한 ASP 상승, 2) 온라인 판매 채널 확장을 통한 비용절감, 3) 온오프라인 영업망 기반 제품 포트폴리오 다각화로 성장성과 수익성을 모두 갖추었다. 고가 브랜드 매장 확장 및 온라인 판매채널 비중 증가로 영업이익률은 2019년 기준 14.5%에서 2022년까지 24.2%로 증가할 전망이다.

크리스 에프앤씨는 온라인 및 전국 오프라인 매장을 기반으로 골프웨어를 넘어 다양한 골프용품으로의 확장도 계획하고 있다. 2021년 2분기부터 ‘베셀’(골프가방) 유통업 또한 론칭했으며 향후 지속적 품목 추가를 통한 외형성장이 기대된다.

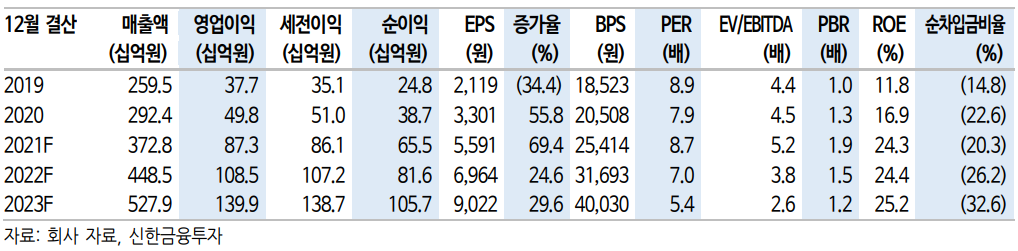

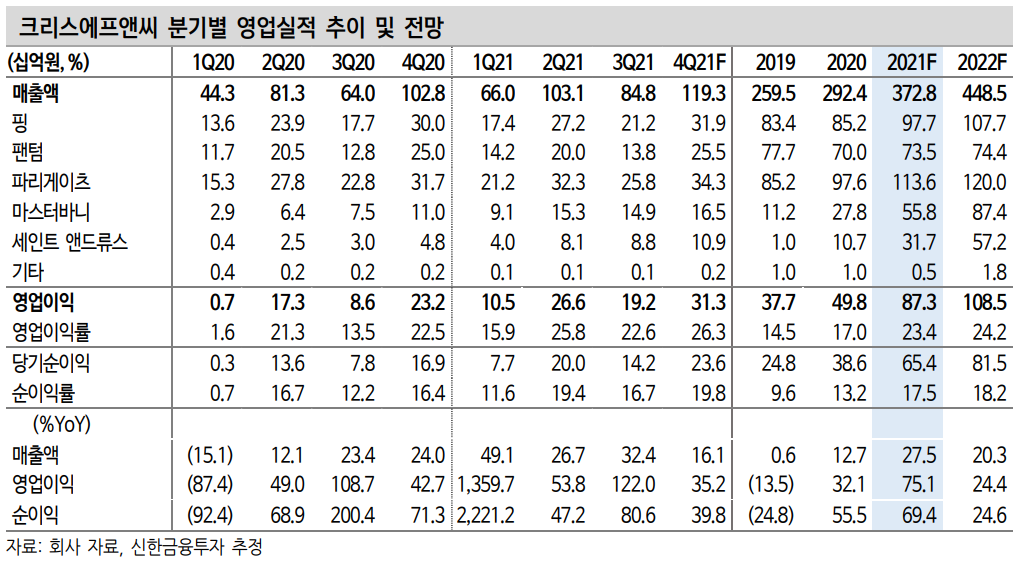

2021년 매출액 3,728억 원, 영업이익 873억 원으로 상향

2021년 실적을 기존 매출액 3,667억원, 영업이익 767억 원에서 매출액 3,728억 원(+27.5% YoY), 영업이익 873억 원(+75.1% YoY)으로 상향한다. 상향에 대한 근거는 1) 3분기 실적 서프라이즈로 인한 연간 예 상실적 증가와 2) 연간 ASP가 가장 높은 4분기 성수기효과를 감안하여 판단하였다.

2021년 4분기 실적은 매출액 1,193억원(+16.1% YoY), 영업이익 313억 원(+35.2% YoY)으로 전망한다. 연간 평균 판매가가 가장 높은 최대 성수기인 4분기에도 견조한 성장세가 이어질 것으로 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 네오위즈 주식분석 (1) | 2021.11.30 |

|---|---|

| [주식정보] 이수페타시스 주식분석 (1) | 2021.11.28 |

| [주식정보] IT부품/전기전자 주식분석 (1) | 2021.11.26 |

| [주식정보] 원익머트리얼즈 주식분석 (1) | 2021.11.25 |

| [주식정보] 동국제약 주식분석 (1) | 2021.11.24 |