오늘은 비에이치 주식 종목에 대하여 알아보겠습니다.

실적 턴어라운드 확인 & 4분기 재고조정 X

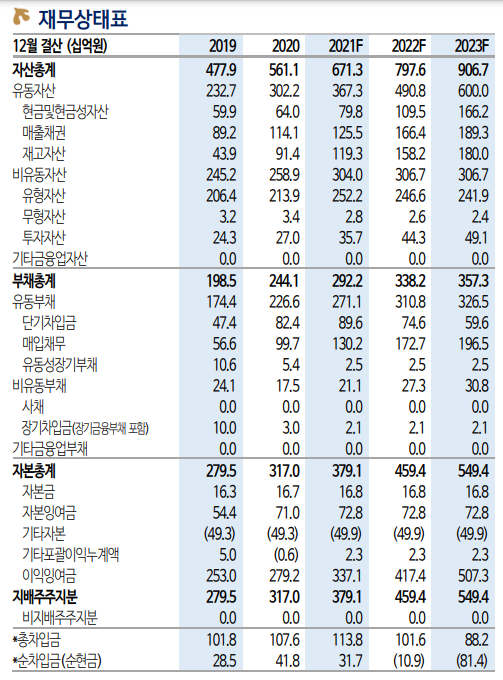

가파른 실적 반등에 성공했다(영업이익: 1 Q21 -150억 → 2Q -10억→3Q 437억원 기록). 4분기 영업이익은 381억 원(+1,403%, 이하 YoY)으로 전망된다. 4분기는 통상적으로 부품의 재고조정 시기다. 그러나 올해는 호실적이 기대된다. 폴더블 FPCB 출하량 증가와 북미 고객사의굳건한 수요 영향이다.

2022년의 다섯 가지 매출 성장 제품군

관전 포인트는 하반기 호실적이 아니다. 다수의 성장동력을 바탕으로 한 2022년의 도약이다. 2022년 영업이익은 1,005억 원(+53%)으로 최대 실적을 경신할 전망이다.

① 폴더블 출하 확대로 RFPCB도 약 100% 증가된다. 폴더블 FPCB는공급단가도 기존 제품 대비 2~14배 높다. 관련 매출은 22년에 ‘500억 원’ 증가가 예상된다. ② 경쟁사가 사업 철수를 공시했다. 10~15% 점유율 상승이 전망된다 ‘1,500억원’의 매출 증가를 예상한다.

③ 전기차 배터리 FPCB 캐파(생산능력)를 확장 중이다. ‘250억 원’의 매출 증가가 가능하다. ④ 5G 안테나 케이블(MPI)도 성장의 한 축이다. 22년 매출은 올해 대비 ‘300억 원’ 증가가 기대된다.

⑤ 전장부품 수요 증가와 함께 고부가 기판 수요도 동반성장이 전망된다. 향후 신사업 확대 가능성은 이번 실적 추정에 반영하지 않았다.

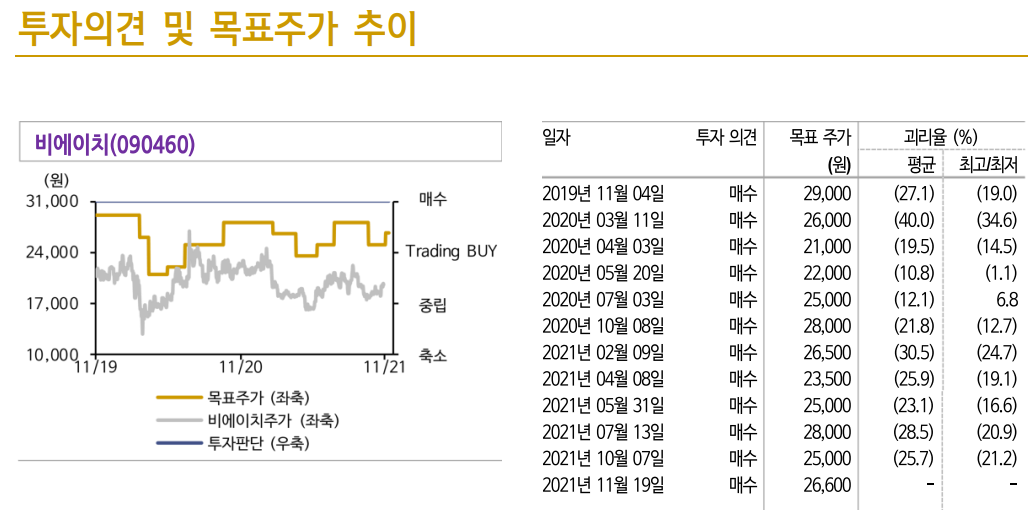

목표주가 26,600원으로 상향, 투자의견 매수 유지

목표주가는 22F EPS에 부품사의 통상적인 PER 10.0배를 반영해 산출했다. ① 현 주가는 22F PER 7.3배에 불과하다. 신사업 확장 가능성은 반영하지 않았다. PER은 더 낮아질 수 있다. ② 동사 주가는 패키징 기판 산업의 극적인 업황 개선과 VR/AR 트렌드에 가려져 상승폭이 미미했다. 그러나 소외될 상황이 아니다. 가파른 실적 반등과 22년의 매출 성장성을 주목한다. ③ R-FPCB 산업은 다년간의 구조조정으로 공급사가 제한적이다. 살아남은 업체들에 공급 물량 배분이 집중되고 있다. 점유율과 판가 상승이 예상된다. 목표주가를 상향한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 원익머트리얼즈 주식분석 (1) | 2021.11.25 |

|---|---|

| [주식정보] 동국제약 주식분석 (1) | 2021.11.24 |

| [주식정보] 솔브레인 주식분석 (2) | 2021.11.20 |

| [주식정보] 월덱스 주식분석 (1) | 2021.11.19 |

| [주식정보] LX세미콘 주식분석 (2) | 2021.11.18 |