오늘은 동국제약 주식 종목에 대하여 알아보겠습니다.

3Q21 Re: OTC 부진 지속, 자회사 공장 이전 이슈로 추정치 하회

3분기 연결 기준 매출액 및 영업이익은 각각 1,450억원(-1.8% YoY, 이하 YoY 생략), 115억 원(-54.3%, OPM 8.0%)을 시현했다. 당사 추정치 대비 매출액은 6%, 영업이익은 28% 하회한 실적이다. 예상 대비 부진했던 실적의 원인은 1) 수익성이 좋은 OTC 매출의 부진이 지속되는 가운데 2) 자회사 동국생명과학의 조영제 공장 이전에 따른 매출 성장 둔화 및 원가율 상승에 기인한다. 다만 4분기부터 OTC 매출은 회복세를 지속 중인 것으로 판단되며, ETC 및 해외사업부 매출 역시 견조한 수준을 유지하고 있는 만큼 향후 실적은 점진적 회복세를 기록할 전망이다.

2022년 매출액 YoY +11.9%, 영업이익 YoY +49.7% 전망

2022년 연결 기준 매출액 및 영업이익을 각각 6,592억 원(+11.9% YoY, 이하 YoY 생략), 878억 원(+49.7%, OPM 13.3%)으로 추정한다. 2021년 다소 부진했던 실적의 원인인 OTC 매출 회복이 2021년 4분기부터 가시화될 전망이며, 동국 생명과학 조영제 공장 이전 역시 2022년 1분기 내로 마무리될 예정이다. ETC와 해외사업부 매출의 꾸준한 두 자릿수 대 성장이 지속되는 가운데 수익성이 좋은 OTC 매출 회복을 바탕으로 2021년 예상 영업이익률 대비 3.3% p 개선된 13.3%를 기록할 전망이다. 향후 OTC 매출 개선 속도에 따라 추가적인 실적 개선도 기대 가능하다.

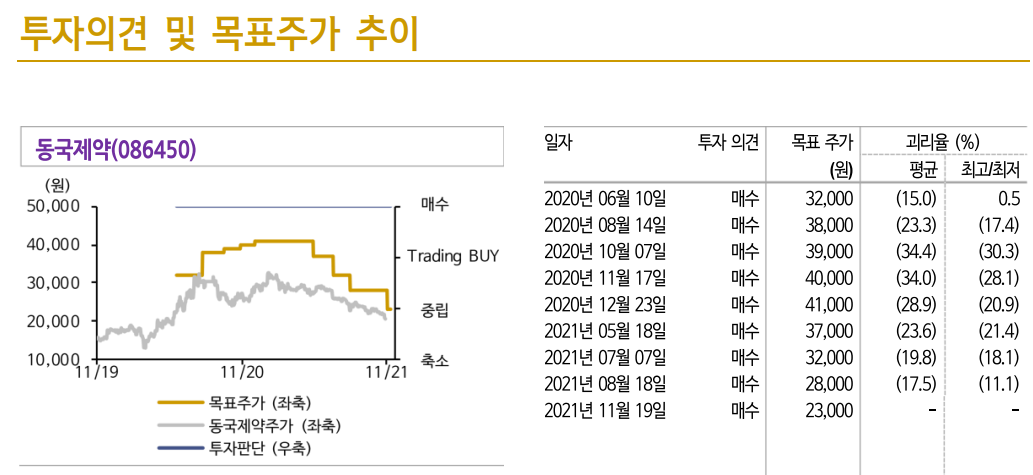

보수적인 실적 추정과 Peer 밸류에이션 하락 감안해 2.3만 원 제시

목표주가를 2.3만원으로 하향한다. OTC 회복 속도를 보수적으로 추정해 산정한 2022년 예상 지배주주 순이익 648억 원에 Target PER 15.5배 를 적용해 산출했다. Target PER은 국내 주요 중견제약사들의 주가 하 락을 반영해 기존 16.5배에서 15.5배로 하향했다. 2021년 지속된 OTC 실적 부진으로 연간 영업이익은 2020년 대비 큰 폭의 감소가 불가피할 전망이다. 결국 OTC 매출 회복 속도가 실적과 주가의 Key가 될 것으로 예상하는 만큼 조금 더 기다림이 필요한 시점으로 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] IT부품/전기전자 주식분석 (1) | 2021.11.26 |

|---|---|

| [주식정보] 원익머트리얼즈 주식분석 (1) | 2021.11.25 |

| [주식정보] 비에이치 주식분석 (0) | 2021.11.23 |

| [주식정보] 솔브레인 주식분석 (2) | 2021.11.20 |

| [주식정보] 월덱스 주식분석 (1) | 2021.11.19 |