오늘은 원익 QnC 주식 종목에 대하여 알아보겠습니다.

3분기 영업이익 267억 원(+77% YoY) 기록

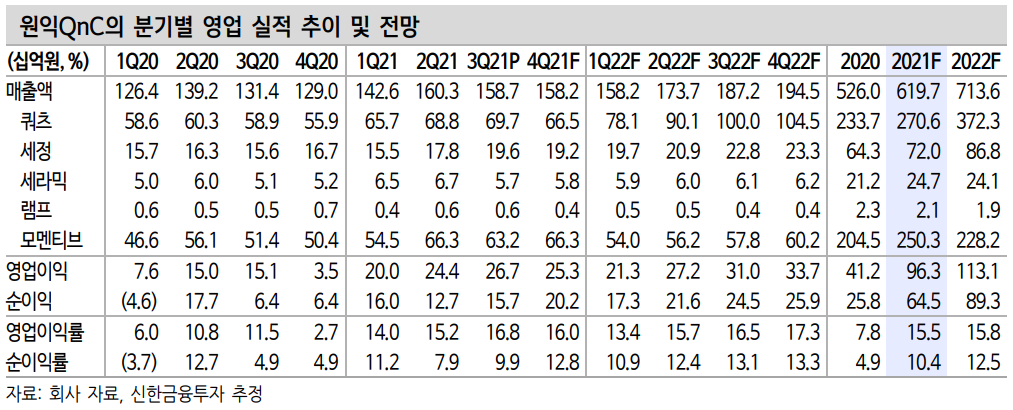

3분기 매출액 1,587억원(+21% 이하 YoY), 영업이익 267억 원(+77%)을 기록했다. 컨센서스인 241억 원을 상회하는 호실적이다. 사업 부문별 매출액은 쿼츠 697억원(+18%), 세라믹 57억 원(+12%), 세정 196억 원(+25%)을 기록하며 전 사업부 실적 성장에 성공했다.

실적 성장 배경은 1) 국내 주요 고객사 가동률 증가, 2) 해외 고객사向제품 판매 증가가 이어지고 있기 때문이다. 제품 판매 확대 효과로 영업이익률은 16.8%(+5.3%p YoY, +1.6% p QoQ)를 기록했다.

1) Quality IT로 2022년도 긍정적, 2) 모멘티브 실적 반등

2021년 실적 서프라이즈의 원동력은 쿼츠다. 1) 국내 주요 고객사의 가동률 증가, 2) 해외 고객사 투자 확대에 따른 실적 성장이 포인트다. 글로벌 공급망을 구축 완료했으며 교체 수요가 발생되는 소모품으로 꾸준한 매출 성장이 가능한 점이 긍정적이다.

2022년 전망도 밝다. 해외 고객사向 물량 증가에 대비해 대만 법인 설비 투자도 2022년 상반기內 마무리될 예정이다. 대만 법인의 주요 고객사는 LAM, TSMC, 마이크론 등 다양하다. 2021년에 이어서 2022년 실적 성장이 기대되는 이유다. 2022년 쿼츠 매출액은 3,723억 원(+41%)이 전망된다.

자회사 실적 개선도 빠르게 나타나고 있다. 3분기 모멘티브 영업이익은 32억원(3Q20 -23억 원)으로 흑자 전환에 성공했다. 코로나19 이후 실적 정상화가 기대됨에 따라 실적 성장은 더욱 가속화될 전망이다.

투자의견 ‘매수’, 목표주가 42,000원

투자의견 ‘매수’, 목표주가 42,000원을 유지한다. 목표주가는 2021년 예상 EPS 2,453원에 Target P/E 17.2배를 적용하여 산출했다. 목표 배수는 국내외 PEER 평균에 41% 할인 적용했다. 높은 실적 성장에도 불구하고 중소형 IT 가운데 최근 주가 흐름이 부진했다. 자회사 실적 턴어라운드와 동시에 본업에 대한 꾸준한 실적 성장 흐름을 확인했다. 주가 반등을 기대해 볼 만하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 월덱스 주식분석 (1) | 2021.11.19 |

|---|---|

| [주식정보] LX세미콘 주식분석 (2) | 2021.11.18 |

| [주식정보] 씨젠 주식분석 (0) | 2021.11.13 |

| [주식정보] 컴투스 주식분석 (0) | 2021.11.12 |

| [주식정보] 한온시스템 주식분석 (0) | 2021.11.11 |