오늘은 한온시스템 주식 종목에 대하여 알아보겠습니다.

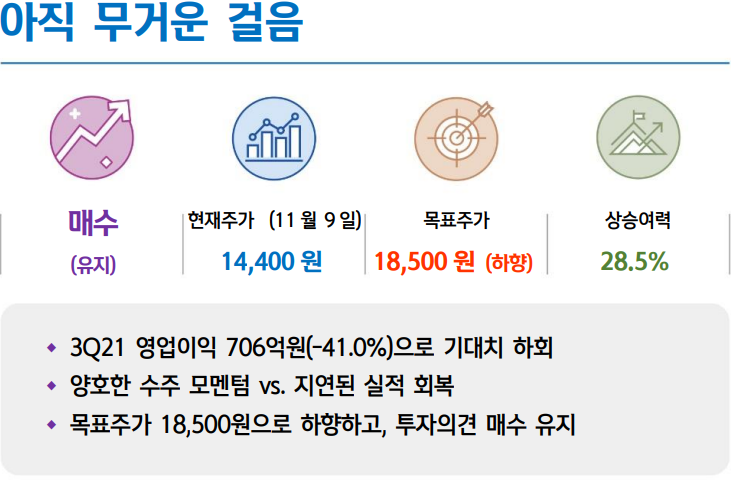

3Q21 영업이익 706억원(-41.0%)으로 기대치 하회

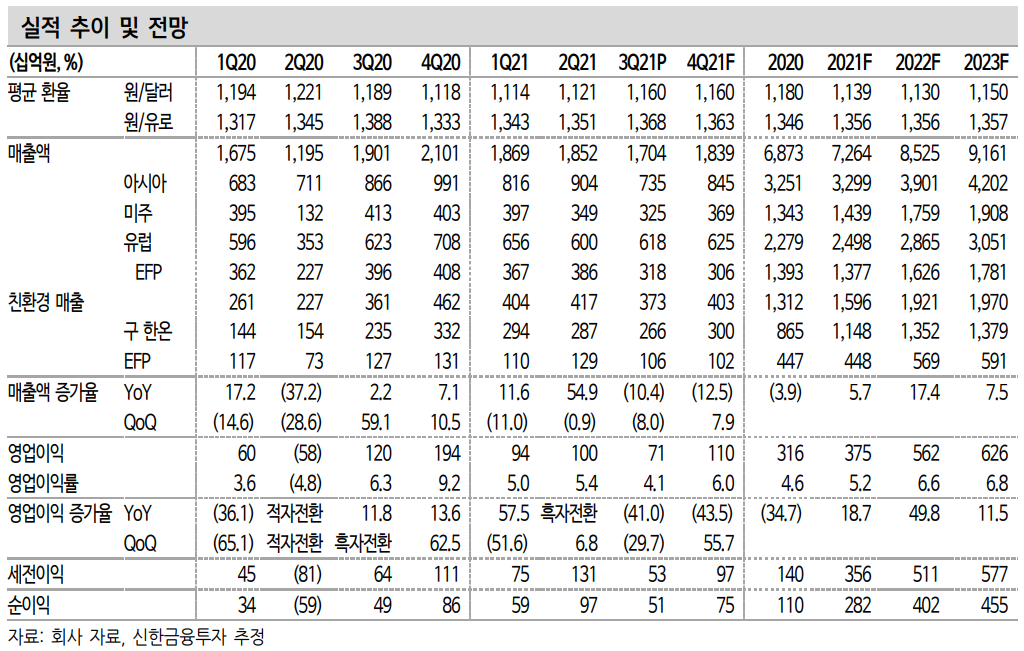

3분기 실적은 매출 1.7조원(-10.4%, 이하 YoY), 영업이익 706억원(-41.0%)을 기록했다. 낮아진 시장 기대치(OP 822억원)도 14.1% 하회했다. 올해 자동차 산업을 휩쓴 악재들이 겹친 기간이었다. 차량용 반도체 부족으로 약 490억원의 매출 차질이 발생한 가운데 운임 상승(비용 +140억원)과 원가 상승(비용 +190억원)까지 반영됐다. 지역별 매출 추이를 보면 북미의 부진이 두드러졌다. 전년 동기 대비 북미 -19%, 유럽 -10%, 국내 -7%, 중국 -7%를 기록했다.

양호한 수주 모멘텀 vs. 지연된 실적 회복

3분기 누적으로 신규수주 8.7억달러를 달성(연간 목표치의 79%)했다.성장 동력인 New-win 4.4억달러(연간 목표치의 62%)를 기록했고,Re-win은 4.3억달러(연간 목표치의 108%)에 달한다. 올해 신규 발주인 다수의 프로젝트가 연말로 예정되어 있어 4분기까지 New-win 목표 달성은 충분히 가능할 전망이다. 이에 연간 신규 수주 목표를 11~12억달러로 상향했다(기존 11억달러).

중장기 성장의 방향성은 분명하나 4분기에 즉각적인 실적 회복은 어려울 전망이다. 3분기 공급 차질의 피크 시점을 지나 4분기부터 완성차 생산이 점진적으로 개선되고 있으나 운임/원가 등의 비용 요인은 여전히 부담스럽다. 4분기 실적은 매출 1.8조원(-12.5%), 영업이익 1,099억원(-43.5%)으로 전망한다.

목표주가 18,500원으로 하향하고, 투자의견 매수 유지

목표주가를 18,500원으로 5% 하향하고, 투자의견 매수를 유지한다.대외 환경 악화로 단기적인 실적 추정치를 하향 조정했다. 하지만 동사의 대전략인 글로벌 친환경차 핵심 부품사로의 전환은 순항 중이다. 올해 연말은 실적 회복보다 친환경차 신규 수주의 추이와 대주주 (PEF)의 지분 매각 뉴스가 더 중요해질 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 씨젠 주식분석 (0) | 2021.11.13 |

|---|---|

| [주식정보] 컴투스 주식분석 (0) | 2021.11.12 |

| [주식정보] 알테오젠 주식분석 (1) | 2021.11.10 |

| [주식정보] 코오롱글로벌 주식분석 (0) | 2021.11.09 |

| [주식정보] 카카오 주식분석 (0) | 2021.11.08 |