오늘은 씨젠 주식 종목에 대하여 알아보겠습니다.

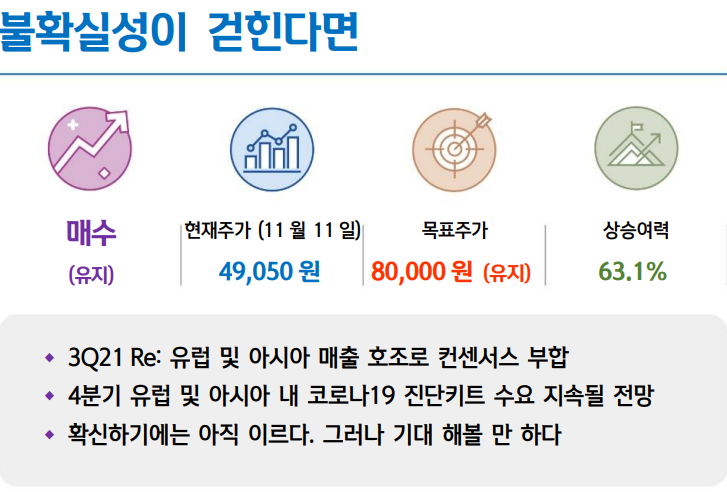

3Q21 Re: 유럽 및 아시아 매출 호조로 컨센서스 부합

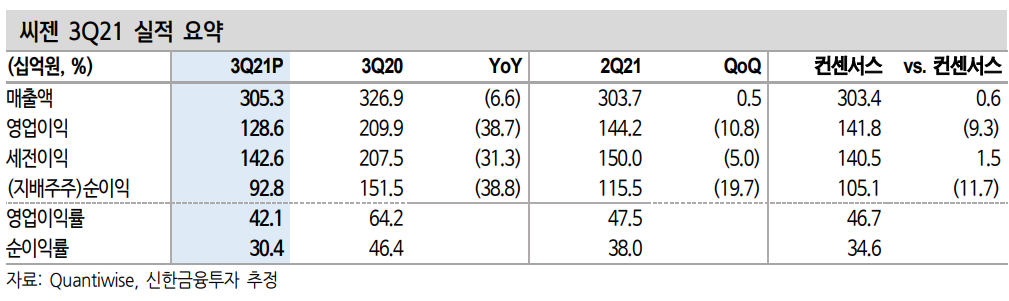

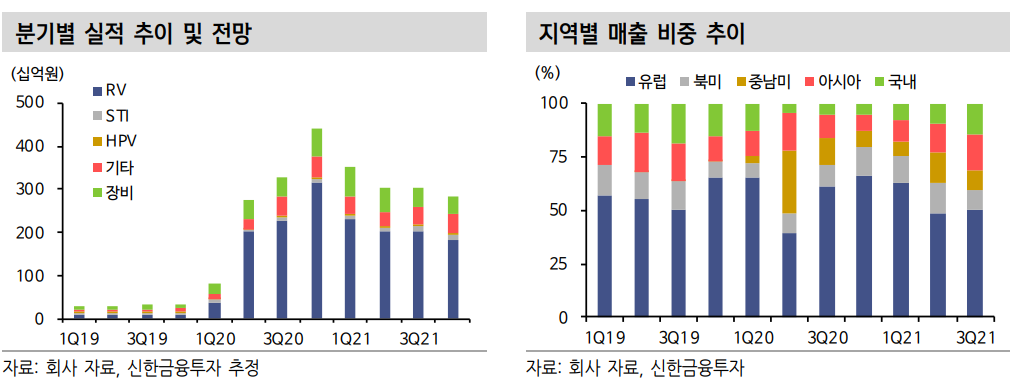

3분기 연결 기준 매출액 및 영업이익은 각각 3,053억 원(-6.6% YoY, 이하 YoY 생략), 1,286억 원(-38.7%, OPM 42.1%)을 시현했다. 컨센서스에 부합하는 양호한 실적을 달성했다. 비록 매출액 및 영업이익 모두 코로나19 팬데믹이 정점에 달했던 전년동기대비 감소했지만, 코로나19 델타 변이 바이러스 유행에 따른 유럽 내 진단키트 수요 지속, 아시아향 진단키트 매출 호조 등으로 실적 하락폭은 제한됐다. 이와 더불어 RV, STI, HPV 등 Non-COVID19 관련 시약 제품 모두 전분기 대비 성장하며 시약 제품 매출 성장에 기여했다. 영업이익률은 전분기 대비 5.4% p 감소했다. 포스트 코로나 전략 및 중장기 성장 동력 구축을 위한 투자가 지속되고 있는 것에 기인한다.

4분기 유럽 및 아시아 내 코로나19 진단키트 수요 지속될 전망

4분기 연결 기준 매출액 및 영업이익은 각각 2,842억 원(-35.7%),1,189억 원(-53.8%)으로 추정한다. 코로나19 확산세 완화로 실적 감소는 불가피하나, 독감 유행 본격화에 따른 독감/코로나19 동시진단키트 수요 증대, 유럽 및 아시아향 매출 증가 추세 지속으로 실적 하락폭은 제한될 전망이다. 유럽은 위드 코로나로 전환 이후 코로나19 일일 확진자 발생 증가 추세에 돌입한 만큼 진단키트에 대한 수요가 존재할 것으로 예상한다. 또한 아시아 지역은 아직까지 정부 주도의 방역 정책이 지속되고 있는 나라가 많은 만큼 진단키트 수요는 일정 기간 유지될 것으로 판단한다.

확신하기에는 아직 이르다. 그러나 기대해볼 만하다

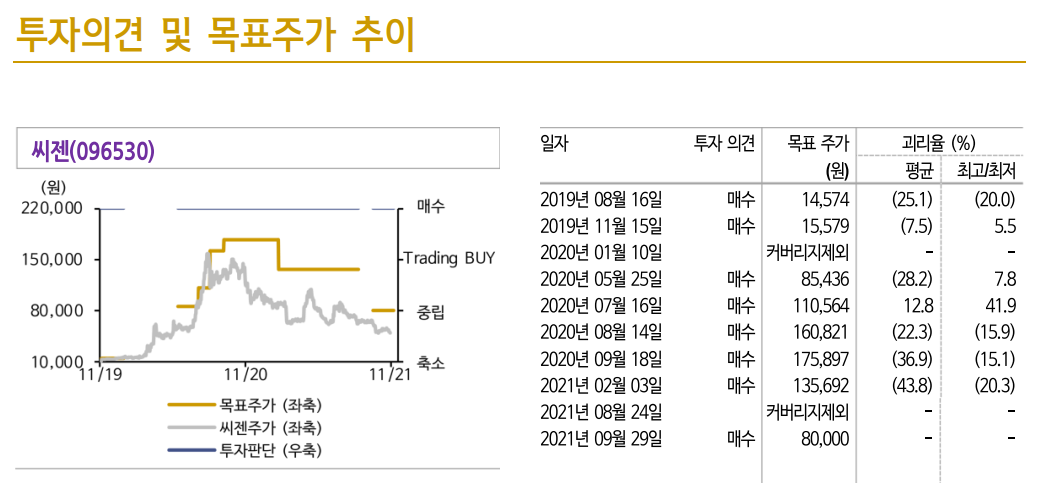

씨젠은 2022년 예상 지배주주순이익 기준 PER 10.7배에 거래 중으로 글로벌 Peer(25배) 대비 저평가되고 있다. 코로나19 팬데믹 이후 실적에 대한 우려에 기인한 것으로 이는 당분간 지속될 것으로 예상된다. 다만 씨젠이 추구하는 포스트 코로나 전략의 방향성은 명확하다. 1) Fast-PCR + AIOS + 모바일 스테이션을 통한 위드 코로나 대응, 2) 경

구용 코로나19 치료제 상용화에 따른 진단 수요 대응, 3) Bio-Rad와의 미국 진출을 통한 외형 성장, 4) 자체 장비 보급 및 AI 시약 개발 플랫폼을 활용한 분자 진단 대중화 등을 기대해볼 수 있다. 향후 이와 같은 대응 전략이 가시화될수록 저평가된 밸류에이션의 정상화가 이뤄질 것으로 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] LX세미콘 주식분석 (2) | 2021.11.18 |

|---|---|

| [주식정보] 원익 QnC 주식분석 (0) | 2021.11.16 |

| [주식정보] 컴투스 주식분석 (0) | 2021.11.12 |

| [주식정보] 한온시스템 주식분석 (0) | 2021.11.11 |

| [주식정보] 알테오젠 주식분석 (1) | 2021.11.10 |