오늘은 심텍 주식 종목에 대하여 알아보겠습니다.

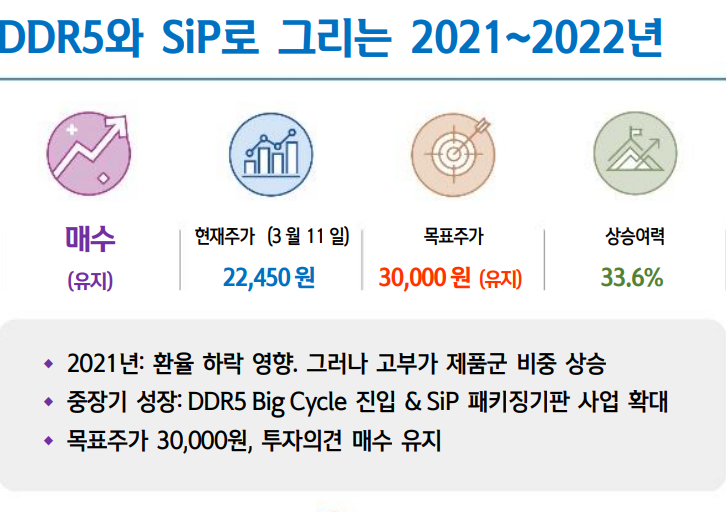

2021년: 환율 하락 영향. 그러나 고부가 제품군 비중 상승

2021년 1분기 영업이익은 154억 원(+13%, 이하 YoY)으로 전망된다. 전년대비 증가하지만 본격적인 반등은 2분기부터다. 서버향 메모리반 도체용 기판의 재고조정은 1분기를 끝으로 반등이 예상된다.

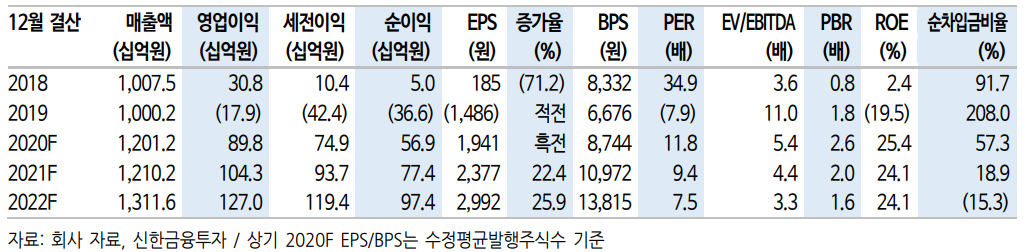

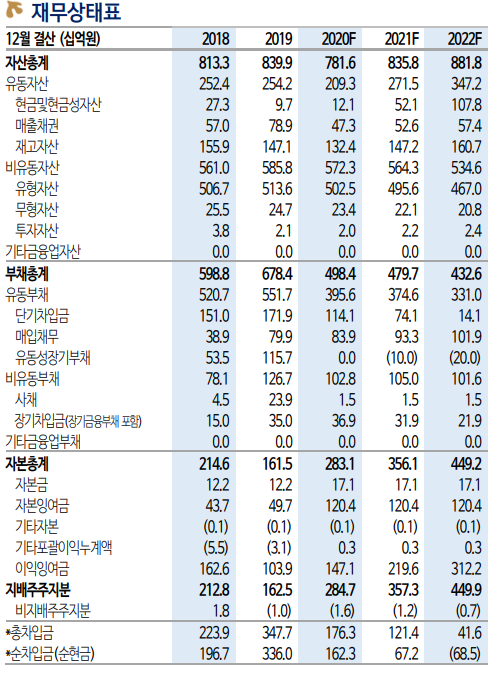

2021년 실적은 매출액 1.2조원(+1%), 영업이익 1,043억 원(+16%)으 로 전망된다. 매출 성장은 미미할 수 있다. 원/달러 환율 하락 영향 (2021년 동사 기준환율 1,080원 가정)이다. 그러나 시스템반도체용 패 키 징기판의 공급 확대가 예상된다. 보급형 AP 패키징 기판(FCCSP) 수 요 증가와 SiP 공급 확대 효과다. Blended ASP 상승과 영업이익률의 개선이 기대된다.

4분기에는 DDR5 ① 모듈PCB와 ② MSAP 기판의 공급이 시작된다.

중장기 성장: DDR5 Big Cycle 진입 & SiP 패키징 기판 사업 확대

DDR5 효과는 올해 연말에 시작돼 2022년에 본격화될 전망이다. DDR4에서는 메모리 모듈 PCB만 업그레이드됐다. 이번에는 패키 징기 판도 성능이 개선된다. PC와 서버용 DRAM 관련 기판 사업에서 ASP 상승이 예상된다.

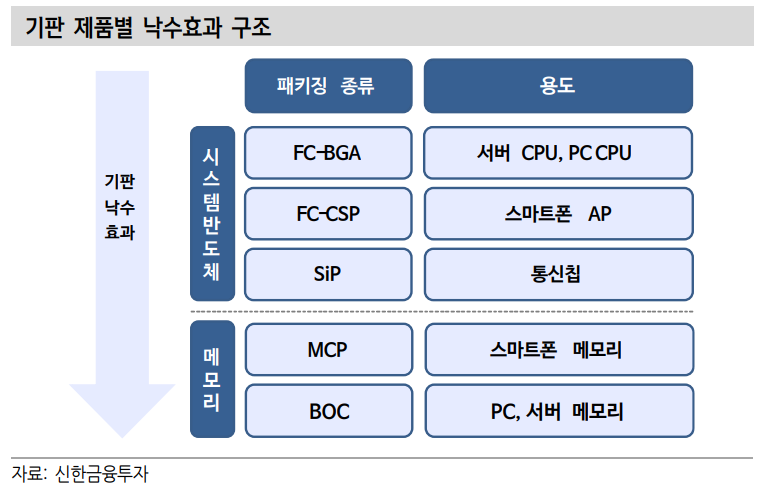

지난 2월 신규투자를 공시한 SiP 패키징기판의 공급 확대도 긍정적이 다. 신규 증설 라인의 가동은 10월부터 시작될 전망이며 연 매출 1,000억 원의 캐파(생산능력) 확대가 예상된다. SiP 공급은 2021년에는 소형 디바이스 향으로 늘어나겠으나 2022년에는 RF용으로 증가할 전 망이다. 애플리케이션과 고객사 다변화 동향을 주목한다.

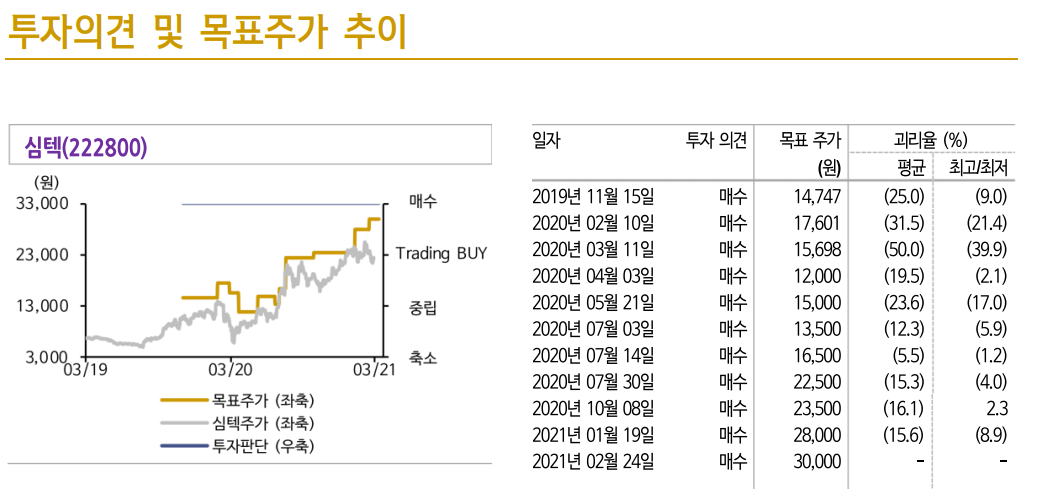

목표주가 30,000원, 투자의견 매수 유지

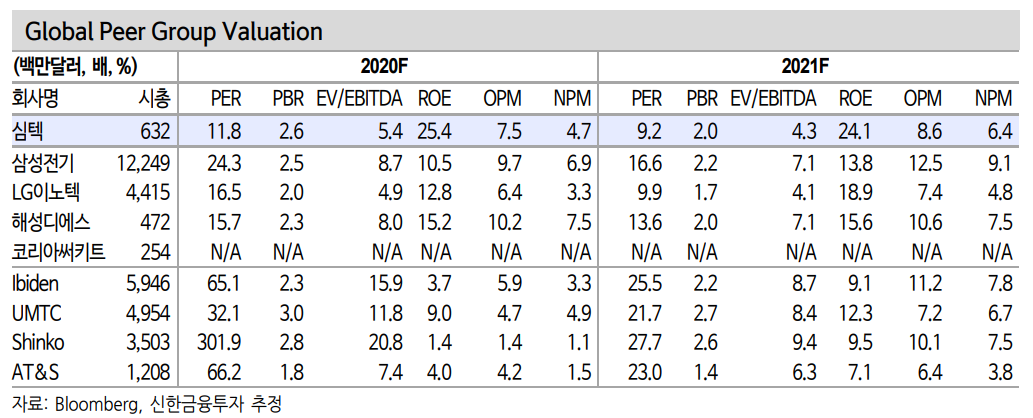

목표주가는 22F EPS 2,992원에 부품사의 통상적인 PER 멀티플 10배 를 반영해 산출했다. ① 비메모리에 이어 메모리 패키징기판의 호황을 전망한다. 최대 수혜주는 심텍이다. ② DDR5 Big Cycle이 임박했다. ③ 비메모리 제품군에서도 성장이 시작된다. SiP 패키징 기판으로 제품 다변화가 가능할 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 실리콘웍스 주식분석 (1) | 2021.03.17 |

|---|---|

| [주식정보] 엘비세미콘 주식분석 (0) | 2021.03.16 |

| [주식정보] 알테오젠 주식분석 (0) | 2021.03.14 |

| [주식정보] 한미반도체 주식분석 (0) | 2021.03.13 |

| [주식정보] 웅진씽크빅 주식분석 (4) | 2021.03.12 |