오늘은 알테오젠 주식 종목에 대하여 알아보겠습니다.

고유 제형/제법 특허 Eylea 바이오시밀러, 국내 첫 임상 1상 완료

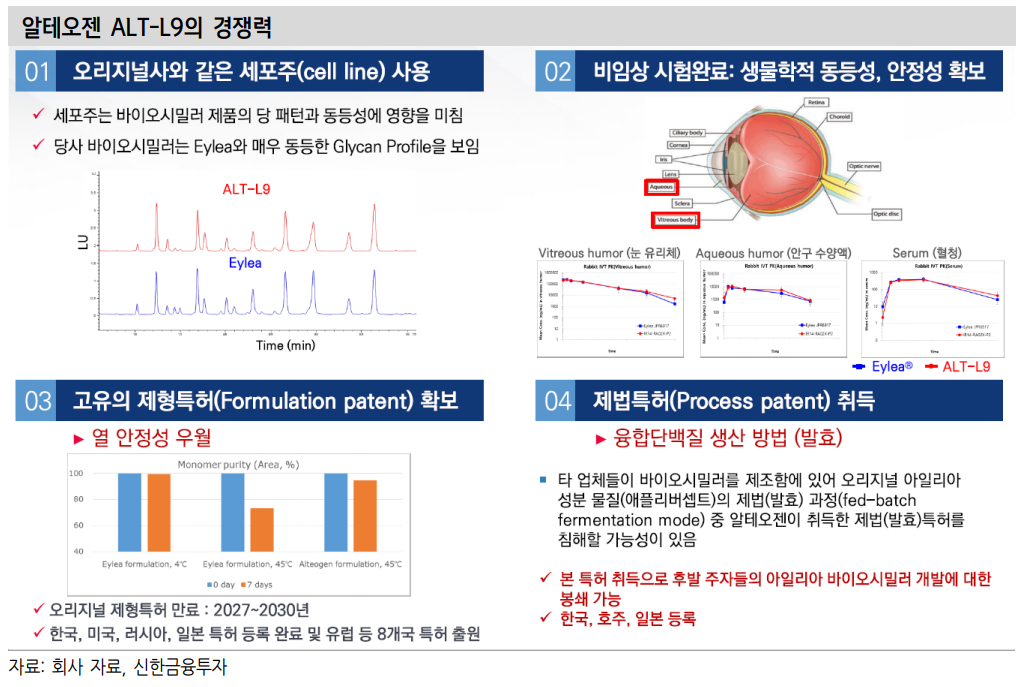

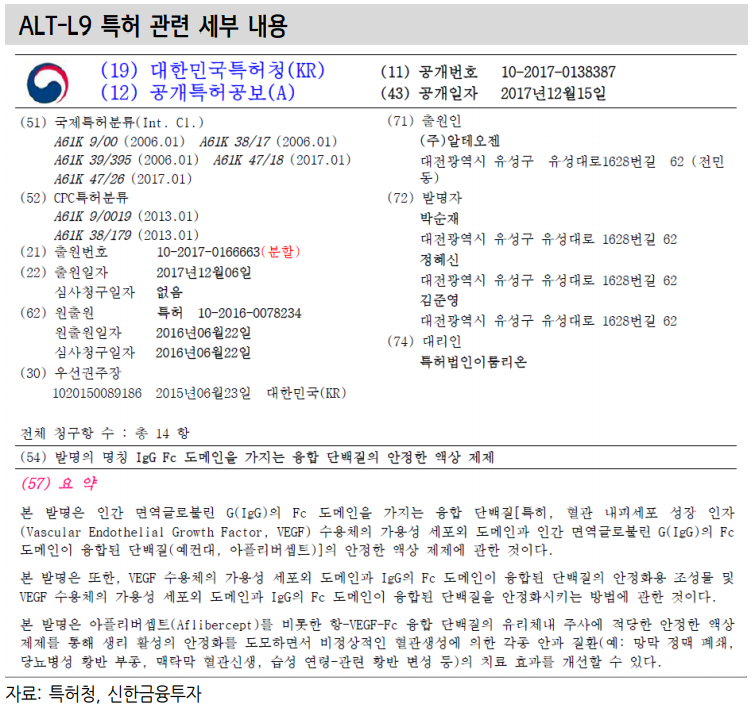

5일 Eylea 바이오시밀러(ALT-L9)의 국내 최초 임상 1상을 완료했다 고 발표했다. wAMD(습성 연령 관련 황반변성) 환자 28명을 대상으로 진행한 연구에서 Eylea 투약군 및 ALT-L9 투약군 모두 약물 관련 이 상 반응은 관찰되지 않았으며, BCVA(최대교정시력) 및 CST(중심 망막 두께) 모두 두 투약군 간 유사한 개선 효과를 나타냈다. 알테오젠은 이번 임상을 통해 오리지널 Eylea와 유사한 안전성 및 유효성을 확인 한 만큼 조만간 글로벌 임상 3상을 통해 동등성을 입증할 예정이다. 알테오젠의 ALT-L9에 주목할 이유는 다음과 같다. 먼저 1) Eylea 바 이오 시밀러는 의약품 특성상 임상 1/3상이 동시에 진행 가능한 품목이다. 하지만 알테오젠은 선제적으로 임상 1상 진행을 통해 안전성 및 유효성을 확인했다. 2) Eylea는 물질특허(2024~2025년) 보다 긴 제형 특 허 만료 기간(2027~2030년)을 보유한 의약품이다. 알테오젠은 고유 제형/제법특허 확보를 통해 오리지널 제형특허 회피가 가능하다. 또한 알테오젠의 제법특허는 향후 바이오시밀러 업체들의 시장 진입 시 특 허 침해 가능성이 존재하는 만큼 진입 장벽으로도 작용할 전망이다.

ALT-B4 특허 강화로 시장 내 후발주자 진입은 사실상 불가능

지난 1월 알테오젠은 인간 히알루로니다아제 ‘ALT-B4’ 집단에 대한 권리 특허를 PCT 방식으로 출원했다. 앞선 ALT-B4에 대한 독점적 권리 유지 및 제조방법에 대한 권리 확보에 이어 추가적인 특허 출원 으로 기존의 인간 히알루로니다아제 특허에 대한 권리 범위를 확대하 게 됐다. 이번 특허 출원으로 SC 제형 변형 시장에서의 신규 진입자를 원천적으로 차단하게 될 전망이다.

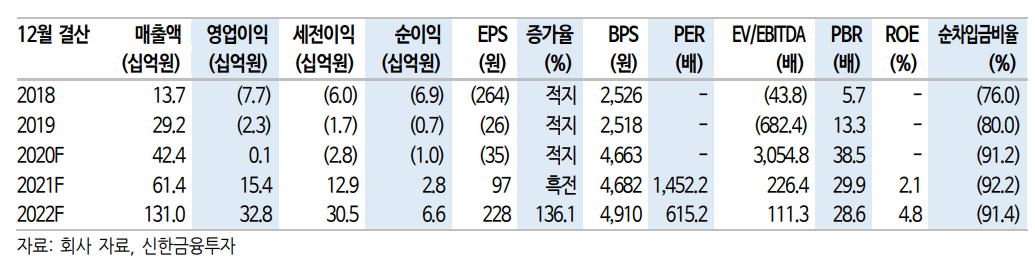

목표주가 22만원으로 상향. 기술력으로 경쟁력은 충분히 입증

목표주가를 기존 20만원에서 22만 원으로 10% 상향한다. 목표주가는 Hybrozyme(ALT-B4) 가치 2조 9,895억 원에 Eylea 바이오시밀러 가 치 2조 4,057억 원, 기타 파이프라인 5,671억 원에 순차입금을 합 산하 여 산출했다(Hybrozyme 원료 매출 및 Stand-alone 방식 매출 미반 영). 알테오젠은 앞선 ALT-L9 및 ALT-B4의 사례에서 확인된 바와 같이 특허를 통해 기술력을 꾸준히 입증해 왔다. 이에 더해 2021년에 는 추가 ALT-B4 기술이전과 앞서 계약한 파트너사들의 임상 1상 진입에 따른 마일스톤 수령도 기대된다. 진가가 드러날 한 해다.

'주식정보' 카테고리의 다른 글

| [주식정보] 엘비세미콘 주식분석 (0) | 2021.03.16 |

|---|---|

| [주식정보] 심텍 주식분석 (0) | 2021.03.15 |

| [주식정보] 한미반도체 주식분석 (0) | 2021.03.13 |

| [주식정보] 웅진씽크빅 주식분석 (4) | 2021.03.12 |

| [주식정보] 덕산테코피아 주식분석 (0) | 2021.03.11 |