오늘은 한미반도체 주식 종목에 대하여 알아보겠습니다.

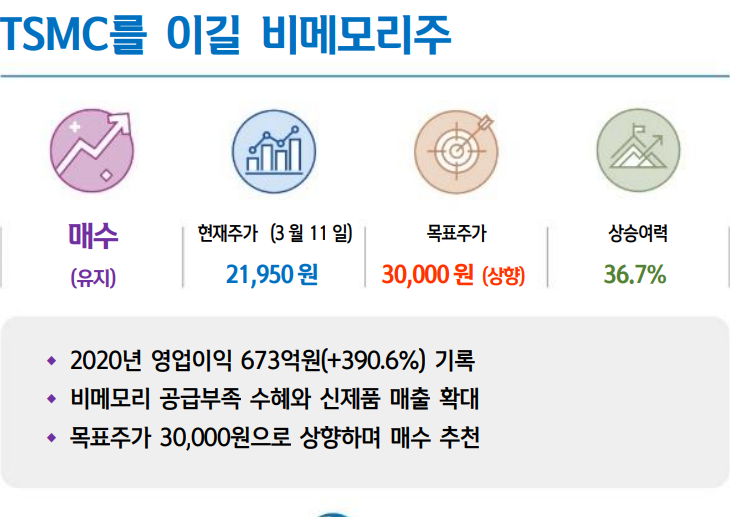

2020년 영업이익 673억 원(+390.6%) 기록

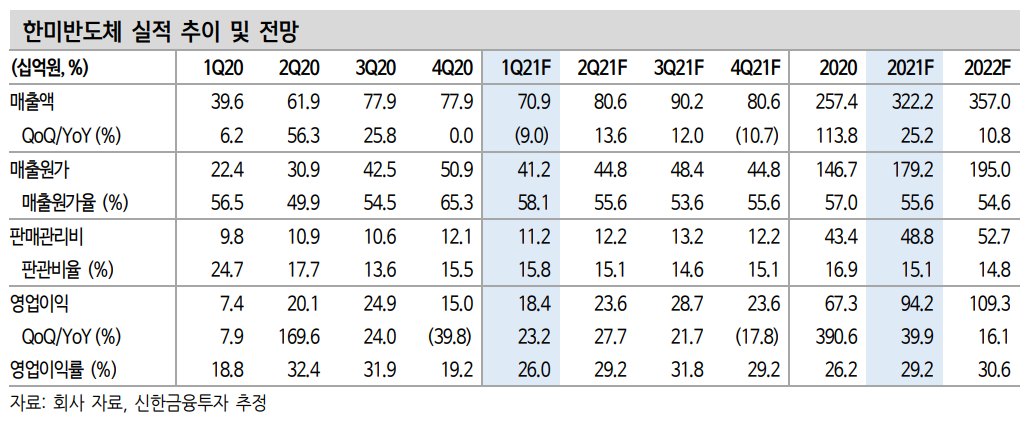

2020년 실적은 매출액 2,574억원(+113.8%, 이하 YoY), 영업이익 673억 원(+390.6%)으로 대폭 개선되며 사상 최대 실적을 기록했다. 반도체 수요 회복으로 비메모리 투자가 재개된 결과다. 기존 주력 장 비인 Vision Placement 주문 증가와 EMI Shield, Camera Module 등 신제품 매출 확대로 구조적 성장을 시현하고 있다.

비메모리 공급부족 수혜와 신제품 매출 확대

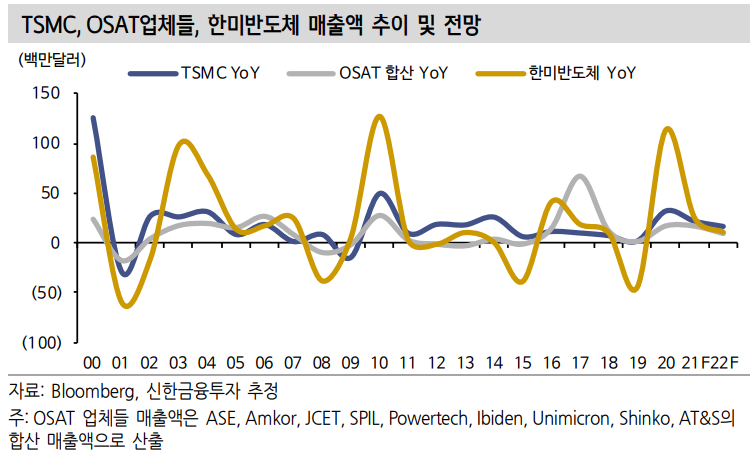

동사 주력 장비인 Vision Placement는 반도체 패키지의 절단, 세척, 건 조, 검사, 선별, 적재 기능을 수행한다. 매출이 대부분 비메모리 후공 정 전문 OSAT(Outsourced Semiconductor Assembly and Test) 업체들 의 CAPEX에 연동된다. 결국 TSMC 등 비메모리 Foundry 업체들의 실적 및 CAPEX를 따라간다. 비메모리 공급 부족이 심각하다. TSMC 등 Foundry 업체들의 CAPEX 확대 수혜가 기대된다.

EMI Shield와 Camera Module은 해외 주요 고객사 향으로 장기 공급 을 진행 중이다. 향후 매출 성장에 크게 기여할 전망이다. 또한 서버 수요 회복 구간에서 TC Bonder의 수주 재개도 기대된다. TC Bonder는 HBM(High Bandwidth Memory) 수요에 대응하기 위한 TSV (Through Silicon Via) 공정기술의 핵심 장비다.

목표주가 30,000원으로 상향하며 매수 추천

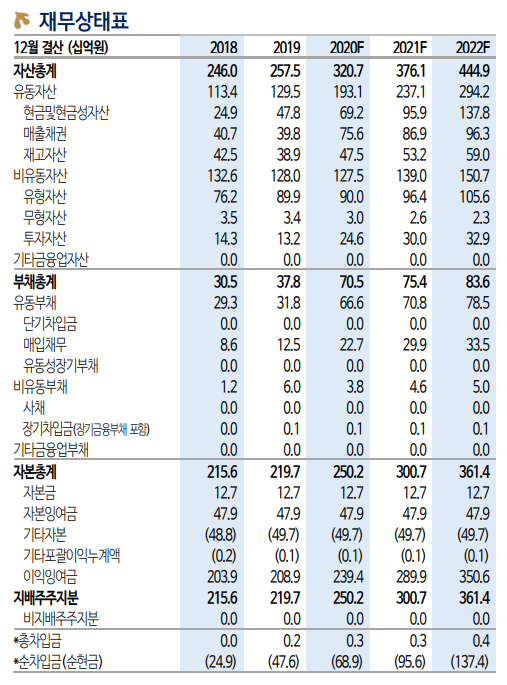

실적 추정치를 상향하며 목표주가를 30,000원으로 상향한다. 2021년 매출액 3,222억원(+25.2%), 영업이익 942억 원(+39.9%) 전망한다. 신 공장 증설이 완료된 상태여서, 당분간 매출 증가에 의한 이익 레버리지가 강하게 나타날 것이다. 목표주가는 올해 예상 EPS 기준 20배다. 과거 동사 PER 평균 수준으로, 시장 할인율 하락, 비메모리 공급부족 심화, 신제품 매출 확대를 감안하면 전혀 부담스럽지 않다.

중국 언론이 미중 반도체 협회에서 협상을 진행할 것으로 보도했다. 아직 사실 여부를 확인하기 어려우나, 사실일 경우 동사에게는 긍정적뉴스다.

'주식정보' 카테고리의 다른 글

| [주식정보] 심텍 주식분석 (0) | 2021.03.15 |

|---|---|

| [주식정보] 알테오젠 주식분석 (0) | 2021.03.14 |

| [주식정보] 웅진씽크빅 주식분석 (4) | 2021.03.12 |

| [주식정보] 덕산테코피아 주식분석 (0) | 2021.03.11 |

| [주식정보] 리노공업 주식분석 (0) | 2021.03.10 |