오늘은 효성티앤씨 주식 종목에 대하여 알아보겠습니다.

3Q 영업이익 4,339억 원(+12% QoQ)으로 컨센서스 부합

3Q21 영업이익은 4,339억 원(+12%, 이하 QoQ)으로 컨센서스 4,155억 원에 부합했다. 스판덱스/PTMG 영업이익은 판매량 증가, 스프레드 확대, 그리고 PTMG 강세로 4,090억 원(+17%)을 기록했다. 스판덱스 스프레드(래깅)는 원가 상승에도 높은 가격 수준이 지속되며 전기대비 23% 상승했다. 3분기 중국 스판덱스 가동률은 97%, 재고일 수는 6.3일로 타이트한 수급이 지속되며 재차 사상 최대 실적을 경신했다.

4Q21 영업이익 3,730억 원(-14% QoQ) 전망

4Q21 영업이익은 3,730억 원(-14%, 이하 QoQ)을 전망한다. 스판덱스/PTMG 영업이익은 스프레드 둔화로 3,407억 원(-17%)이 예상된다. 원재료 BDO 가격은 중국 전력난/석탄 강세로 4,800달러/톤까지상승했으며 연말까지 강세가 지속되겠다. 반면 중국 스판덱스 가격은 9월 대비 3% 하락하며 상승세가 꺾였다. 전력 제한 조치 시행으로 다운

스트림 가동률이 하락하며 수요가 일시적으로 둔화된 영향이다.

다만 스판덱스 가격은 높은 수준이 유지되고 있고 수요는 견조한 상황이며 수급은 여전히 타이트하다. 중국 스판덱스 가동률은 10월초89%에서 92%까지 상승했으며 재고일 수는 15일에서 11일 수준으로 재차 하락했다. 증설 물량 유입에 따른 공급 우려에도 타이트한 수급으로 큰 폭의 스프레드 하락 가능성은 제한적일 전망이다.

목표주가 1,100,000원, 투자의견 '매수' 유지

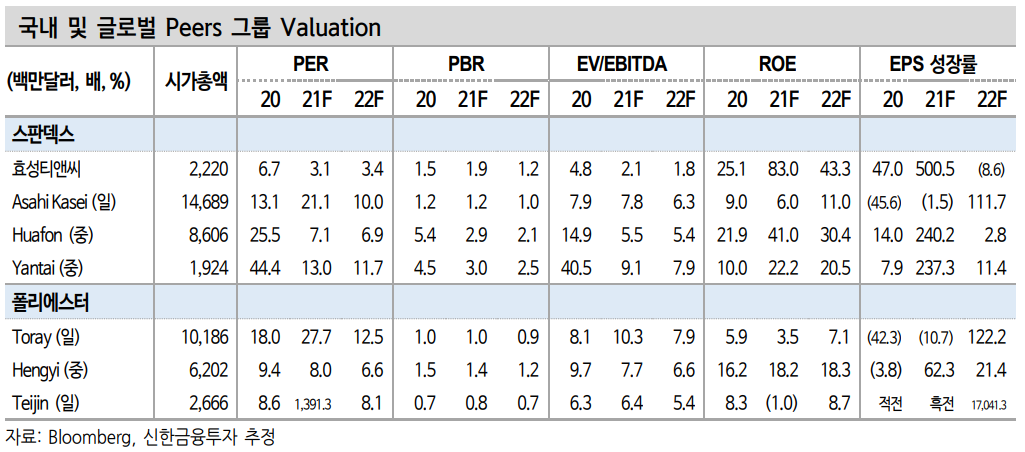

목표주가 1,100,000원, 투자의견 '매수'를 유지한다. 스판덱스 시황 둔화 우려로 주가는 고점대비 38% 하락했다. 증설 우려에도 스판덱스의 수요 고성장세로 추세적인 시황 하락 가능성은 제한적이겠다. 동사는 지속적인 스판덱스 증설(22년 Capa +19% YoY)을 통해 글로벌 1위 업체로서 경쟁력을 강화해 나가고 있다. 스판덱스 수익성 둔화에도 증설에 따른 외형 확대와 높아진 이익 체력을 감안할 경우 현재 밸류에 이션(22년 기준 PER 3배)은 가혹한 수준이라고 생각한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 한국금융지주 주식분석 (0) | 2021.11.04 |

|---|---|

| [주식정보] SKC 주식분석 (0) | 2021.11.03 |

| [주식정보] 건설 주식분석 (1) | 2021.10.28 |

| [주식정보] RFHIC 주식분석 (0) | 2021.10.27 |

| [주식정보] 삼성중공업 주식분석 (0) | 2021.10.26 |