오늘은 한국금융지주 주식 종목에 대하여 알아보겠습니다.

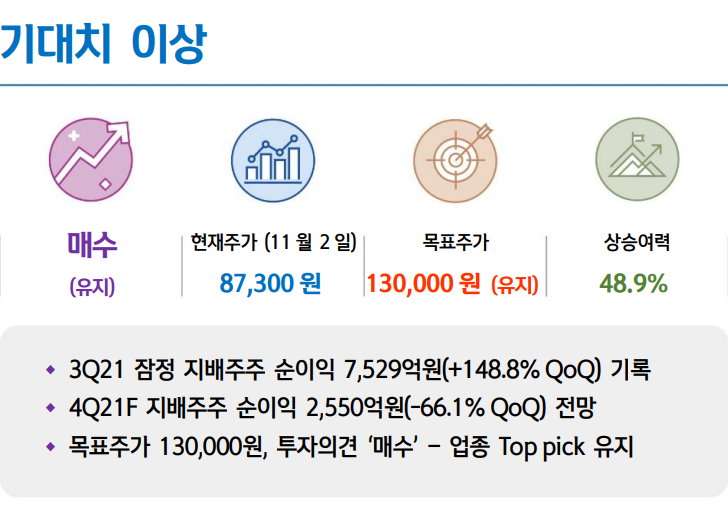

3Q21 잠정 지배주주 순이익 7,529억 원(+148.8% QoQ) 기록

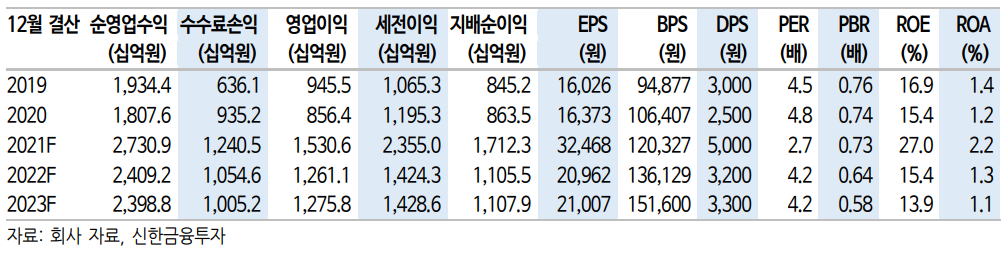

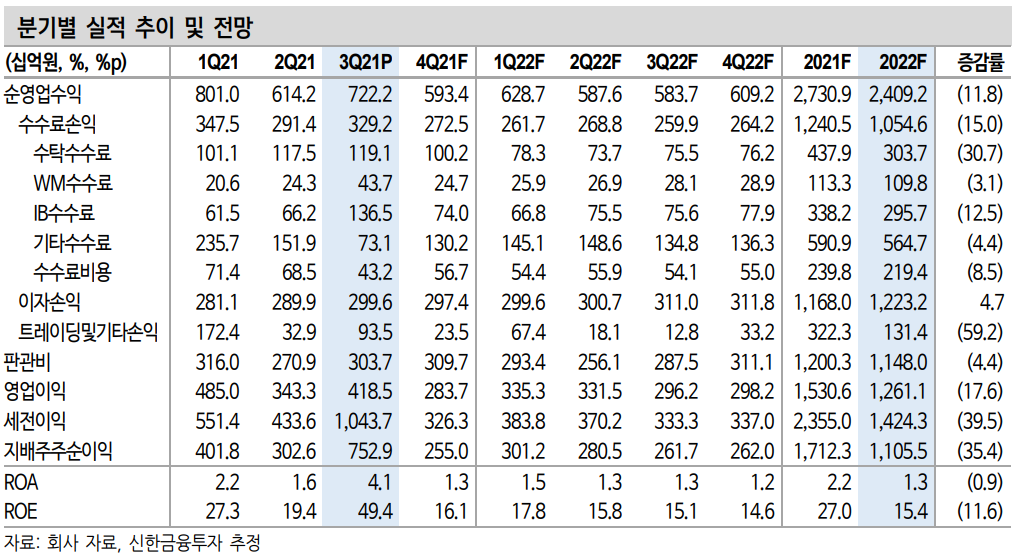

3Q21 잠정 영업이익 4,185억 원(+21.9%, 이하 QoQ) 지배주주 순이익 7,529억원(+148.8%)으로 컨센서스(순이익 6,580억 원)와 당사 추정치(7,128억 원)를 크게 상회하는 호실적을 기록했다. 일회성 요인으로 카카오 뱅크 지분법 처분이익 4,758억 원(세전)이 발생했다.

자회사 한국투자증권의 모든 영업부문의 실적이 고르게 좋았다. 지난 2Q에 사모펀드 보상금 지급으로 부진했던 AM 부문이 정상화됐다. 폭발적인 자금조달 수요로 IB 부문도 견고했다. 주식시장 일평균 거래대금이 소폭 감소했으나 수탁수수료는 오히려 증가했다. 저축은행, 캐피털, 자산운용, VC, PE, 부동산신탁도 양호한 흐름이 지속됐다.

4Q21F 지배주주 순이익 2,550억 원(-66.1% QoQ) 전망

4Q21F 영업이익 2,837억 원(-32.2%), 지배주주 순이익 2,550억 원(-66.1%)이 예상된다. 4분기 계절적 요인으로 IB 관련 손익이 줄어들 개연성과 거래대금 감소(4Q 전일 누적 기준 22.6조 원, -14.0%), 그리고 ELS 조기상환 축소 등을 감안하면 전분기 대비 경상 이익 축소는 불가피하다. 연말 글로벌 주식시장이 3Q말 대비 하락하지 않는다면 감익 폭은 제한적일 것으로 예상된다.

관건은 연말 배당이다. 카카오뱅크 지분법 처분이익이 배당재원으로 활용될 경우 올해 DPS 5,000원이 예상되며 배당수익률 5.7%에 해당된다. 배당 미포함 시 DPS 3,500원, 배당수익률 4.0%가 기대된다.

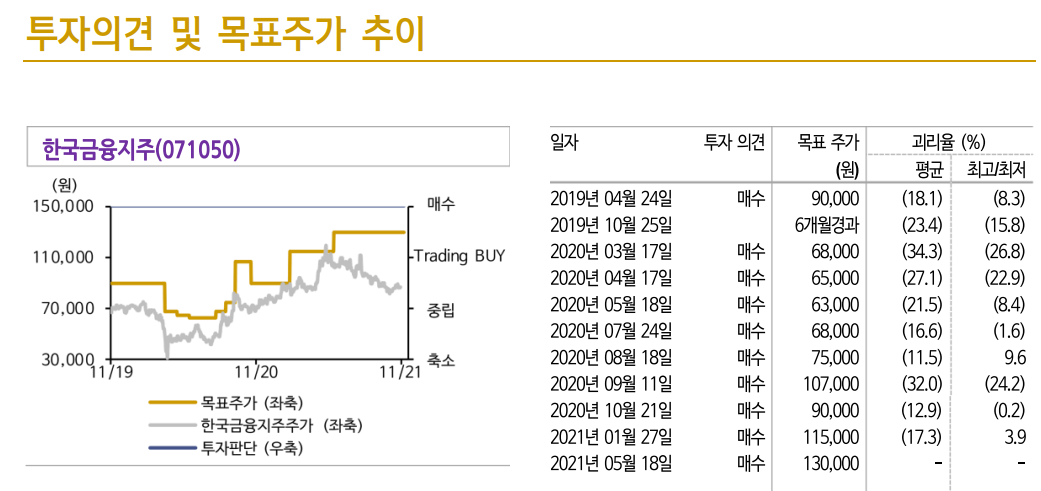

목표주가 130,000원, 투자의견 ‘매수’ – 업종 Top pick 유지

목표주가 130,000원을 유지한다. Sustainable ROE 11.2%, 21F PBR0.73배는 납득할 수 없는 수준의 저평가다. 향후 주식시장 변동성 확대 우려 등을 감안해도 안정적인 이익체력을 전혀 주가에 반영하지 못하고 있다. IB 부문의 경쟁력과 견고한 이익 체력을 감안해 업종 Top pick으로 유지한다. 매년 자기 자본 증가에도 불구하고 ROE가 꾸준히 상승하는 등 차별화된 자본 효율성에 관심 가질 필요가 있다. 주식시장 반등 시 견고한 이익 체력을 기반으로 주가 동반 상승을 기대한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 카카오 주식분석 (0) | 2021.11.08 |

|---|---|

| [주식정보] 에코프로비엠 주식분석 (1) | 2021.11.05 |

| [주식정보] SKC 주식분석 (0) | 2021.11.03 |

| [주식정보] 효성티앤씨 주식분석 (0) | 2021.11.02 |

| [주식정보] 건설 주식분석 (1) | 2021.10.28 |