오늘은 RFHIC 주식 종목에 대하여 알아보겠습니다.

3분기 Review: 부진, 그러나 YoY 개선세는 유지

3분기 매출액 191억 원(+96%, 이하 YoY), 영업이익 -1억 원(적자지속)으로 컨센서스(20억 원), 신한 추정치(2억 원)를 하회하는 실적을 기록했다. 배경은 1) 삼성전자의 버라이즌향 공급 물량 축소와 2) 국내향 방산 매출의 4분기 이연이다.

4분기 & 22년 전망: 4분기 실적 반등 & 22년 GaN 반도체 본격화

① 4분기: 매출액 312억원(+23%), 영업이익 31억 원(+72%)을 전망한다. 버라이즌향 공급 물량 축소는 4분기에도 영향을 미칠 것으로 예상되나, 확정적인 방산 매출을 기반으로 안정적 실적 반등 가능성이 높다. 4분기 방산 매출은 163억원(3분기 116억 원, 추정)으로 전망된다.

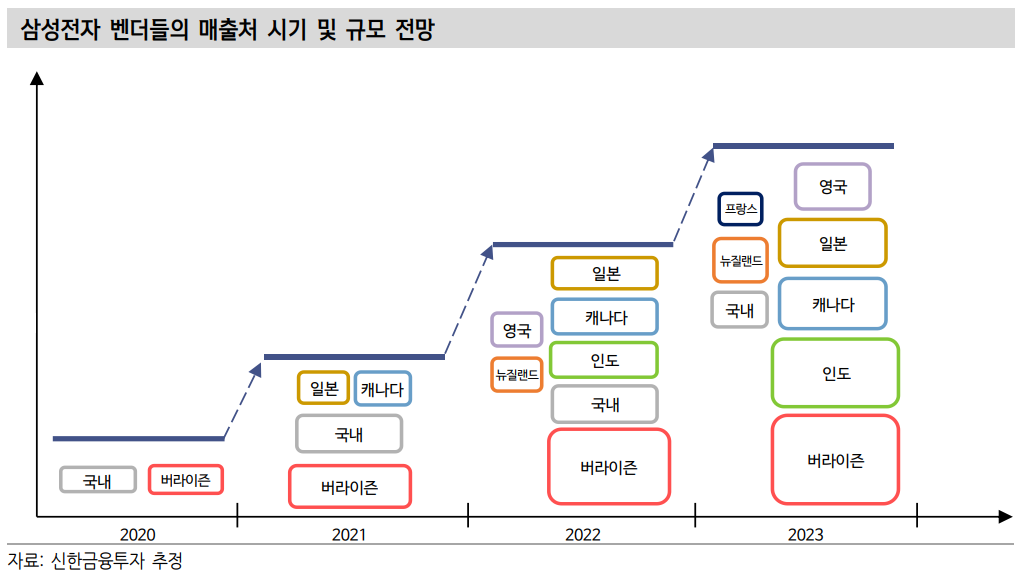

② 22년: 매출액 1,773억원(+75%), 영업이익 256억 원(+334%)을 전망한다. 삼성전자향 해외 지역 공급 본격화가 예상된다. 21년 캐나다, 일본 등 삼성전자 수주 통신사들의 CAPEX 달성률 흐름이 긍정적이다. 22년은 버라이즌과 함께 캐나다, 일본, 유럽, 인도향 유의미한 규모의 공급이 진행될 것으로 기대된다.

기존 본업 외에 GaN 반도체 신사업도 가시화된다. 22년 중 국내의 글로벌 SiC 웨이퍼 제조사와 전력반도체 사업을 위한 JV가 설립된다. 구체적인 사업 계획 및 규모는 연말 안에 확인될 가능성이 있다.

향후 전력반도체 매출은 22년 56억 원 → 25년 686억 원으로 가파른 증가를 예상한다. 해당 매출은 아직 현 추정치에는 반영하지 않아 추후 업사이드로 작용할 전망이다.

종합 GaN 반도체 회사로 진화 중, 22F P/E 33배로 매수 적기 구간

22년 본업인 통신향 매출의 가파른 회복세와 함께 전력반도체 사업이 가시화될 전망이다. 전력반도체 외에도 RF 에너지 등 여러 산업에서 GaN 반도체 적용이 확대되고 있다. GaN 반도체는 기술적 난이 도로 인해 진입장벽이 높은 분야다. 22년을 기점으로 글로벌 Top-tier 수준의 기술력을 보유한 동사의 가치가 부각될 것으로 예상된다.

현 주가는 22F P/E 33배 수준이다. 1) 과거 동사에 대한 정상적인 기대감이 반영되던 시기의 상단이 50배 이상이었고, 2) 신사업 가시화가 임박했다는 점에서 현 주가 수준은 매수하기 적기라는 판단이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 효성티앤씨 주식분석 (0) | 2021.11.02 |

|---|---|

| [주식정보] 건설 주식분석 (1) | 2021.10.28 |

| [주식정보] 삼성중공업 주식분석 (0) | 2021.10.26 |

| [주식정보] 현대두산인프라코어 주식분석 (1) | 2021.10.25 |

| [주식정보] 인텔리안테크 주식분석 (1) | 2021.10.20 |