오늘은 삼성화재 주식 종목에 대하여 알아보겠습니다.

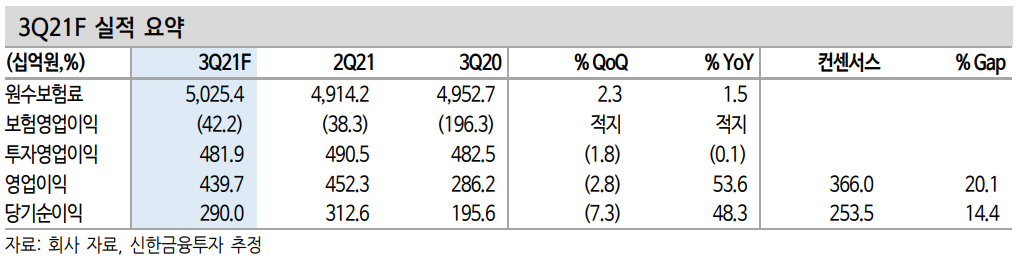

3 Q21 F 순이익 2,900억 원(+48.3% YoY), 컨센서스 상회 전망

3 Q21 F 영업이익 4,397억 원(+53.6%, 이하 YoY), 순이익 2,900억 원(+48.3%)이 예상된다. 전분기 절판의 역기저효과로 월평균 보장성 인보험 신계약은 115억원(-13.4%)으로 소폭 감소한다. 이에 사업비율은 20.5%(-0.5% p)로 개선세가 지속될 것으로 추정된다.

장기위험손해율은 89.3%(+3.6%p)로 상승하나, 영업일수 감소 효과 로지 난 2분기 대비해서는 0.1% p 하락한다. 자동차 손해율과 일반 손해율은 사고율 감소로 각각 78.7%(-7.1%p), 67.2%(-15.1% p)로 개선된다. 태풍 및 휴가철 등 계절적 요인이 크지 않았다. 투자영업이익률은2.57%(-7bp)가 예상된다.

2021년 순이익 1.2조원(+60.1% YoY) 전망

2021년 영업이익 1.8조원(+55.4%), 순이익 1.2조 원(+60.1%)이 전망된다. 기존 추정치 대비 각각 2.5%, 2.6% 상향한다. 연말까지 지금의이익 흐름이 훼손될 요인은 제한적이다. 위드 코로나 정책 시행 시 사회 활동 정상화에 따른 손해율 상승에 대한 시장의 우려는 공감하나,

1) 마스크 착용 생활화가 유지될 개연성이 높은 만큼 손해율 상승 폭은 제한적일 것으로 예상되며, 2) 동사의 경우 보수적인 언더라이팅을 기반으로 최악의 상황에서도 상대적으로 안정적인 손해율 흐름을 유지할 수 있을 것으로 기대된다.

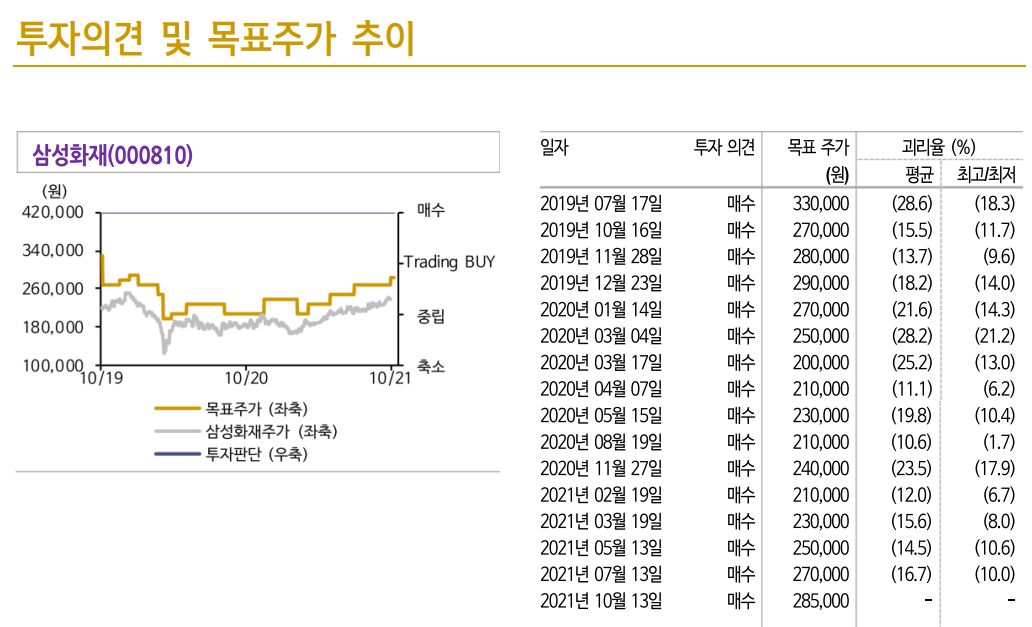

목표주가 285,000원, 투자의견 ‘매수’, 업종 Top Pick 제시

실적 추정치 및 멀티플 조정을 감안해 목표주가를 285,000원으로 기존 대비 5.6% 상향한다. 현재 주가는 PBR 0.62배 수준으로 경쟁사 대비 상당히 저평가됐다. 1) 현재 알려진 손해보험 업종의 호재는 2위권 사 뿐만 아니라 전 업종에 해당되는 것이며, 2) 향후 상대적으로 안정적인 보험영업지표 흐름이 기대되며, 3) 경영진의 주주친화적인 철학

(배당성향 50% 목표)이 유지됨에 따라 올해 DPS 15,500원, 배당수익률 6.4%가 예상되는 점 등을 감안하면 현 주가에서는 경쟁사 대비 소외될 이유는 없다. 텐센트와 함께 중국 온라인 보험시장 진출에 대한 기대감도 유효하다. ‘매수’ 관점을 유지하며 업종 Top Pick을 제시한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 화학관련 주식분석 (1) | 2021.10.19 |

|---|---|

| [주식정보] DB 손해보험 주식분석 (1) | 2021.10.15 |

| [주식정보] 셀트리온헬스케어 주식분석 (0) | 2021.10.08 |

| [주식정보] 셀트리온 주식분석 (0) | 2021.10.07 |

| [주식정보] 원익피앤이 주식분석 (1) | 2021.10.01 |