오늘은 화학 관련 주식 종목에 대하여 알아보겠습니다.

원가 상승, 수급 악화, 물류 차질 등에 따른 시황 부진으로 스프레드 감소

3분기 화학제품 합산 스프레드는 전기대비 11% 하락하며 부진한 시황을 나타냈다. 화섬 원료(PX, PTA, MEG)와 부타디엔을 제외한 기초유분(에틸렌 등)과 합성수지(PE/PP/ABS/PVC) 가격이 약세를 보이며 스프레드 하락을 면치 못했다. 스프레드 하락의 주요 요인은 1) 원가(납사) 상승, 2) 수요 부진 및 공급 부담, 3) 물류 차질에 기인한다.

납사 가격은 국제 유가상승과 프로판 대비 경쟁 우위 등으로 전기대비 12% 상승하며 원가 부담을 가중시켰다. 아시아 지역(베트남, 말레이시아, 인도 등)을 중심으로 코로나 확산 세도 심화되며 전방 산업 가동률이 하락했고 이는 수요 부진으로 이어졌다. 이에 더해 중국 산업생산이 둔화되며 수요에 대한 우려를 확대시켰다. 반면 3분기 한국과 중국을 포함한 455만 톤의 신규 NCC 가동으로 공급 부담은 확대됐고 글로벌 물류 대란은 이러한 수급 불균형을 심화시켰다.

순수 화학: 컨센서스 하회, 하이브리드 화학: 컨센서스 부합 or 상회 예상

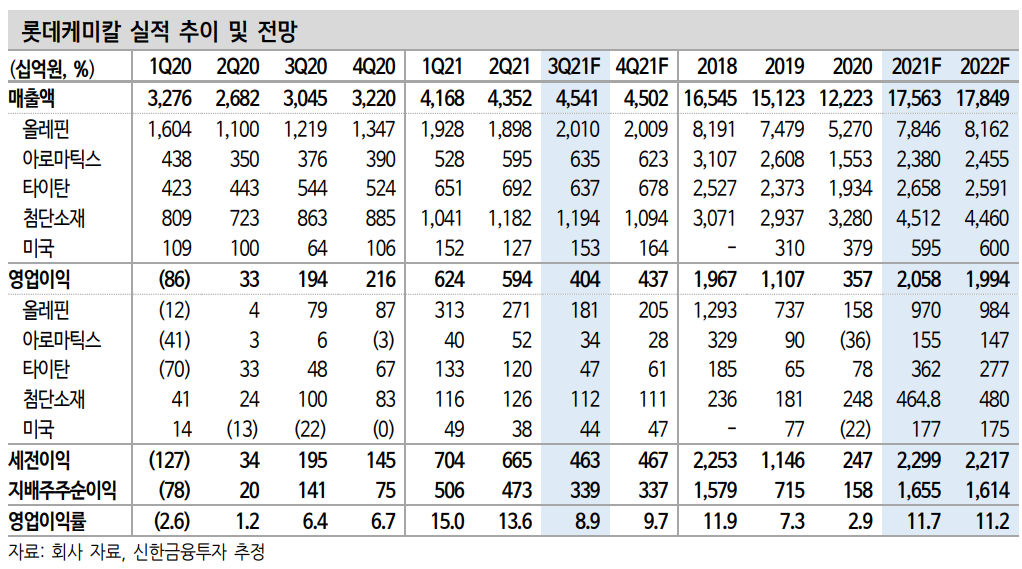

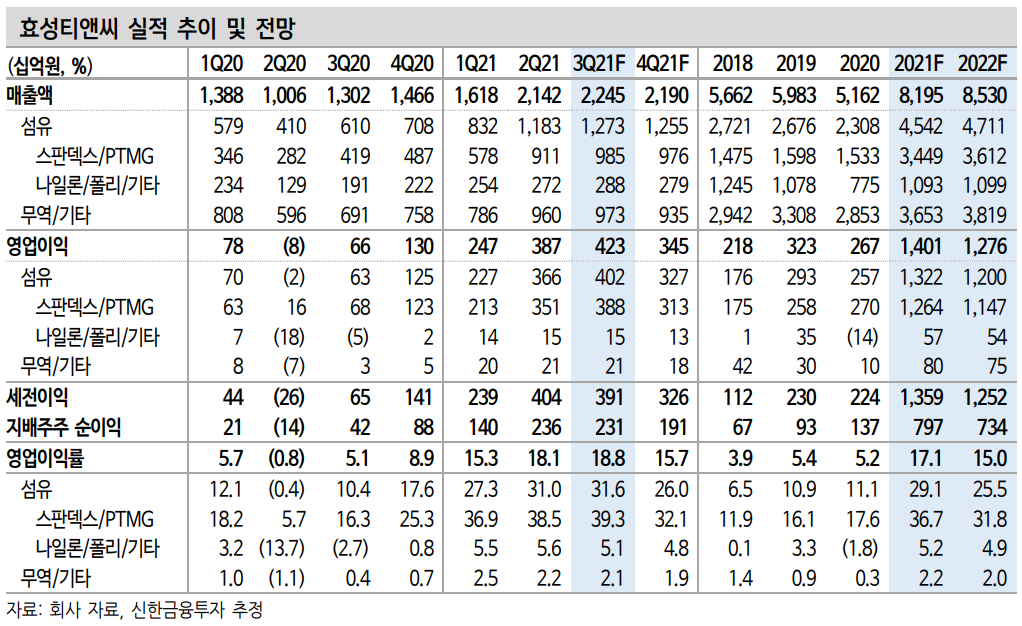

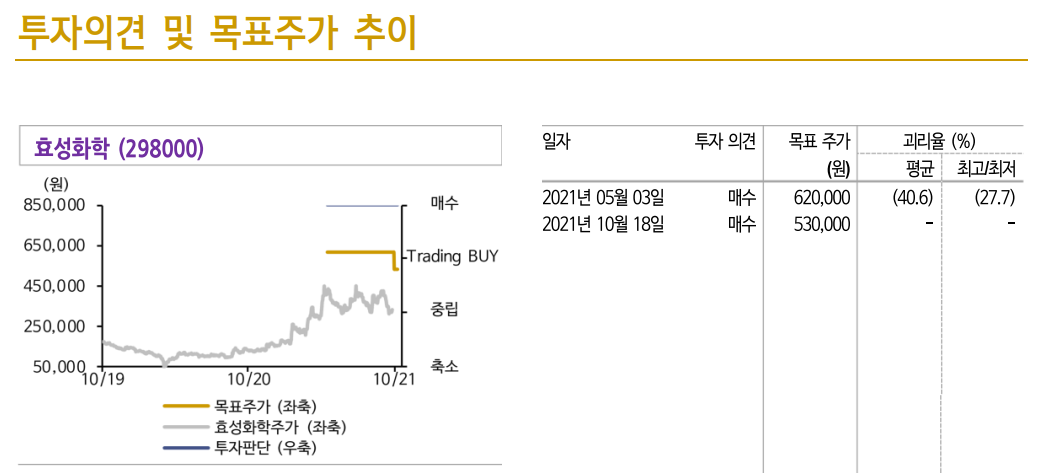

순수 화학 업체들의 3분기 영업이익은 컨센서스를 하회할 전망이다. 롯데케미컬은 LC USA를 제외한 전 사업부가 주요 제품 스프레드 둔화에 따른 감익으로 부진한 실적이 예상된다. 대한유화는 원가(납사) 상승과 HDPE, PP 등 주력 제품 약세로 전기대비 22% 감익을 전망한다. 효성 화학은 울산공장 화재에 따른 일회성 비용과 코로나 확산에 따른 베트남 PP/DH 부진으로 21% 감익이 예상된다.

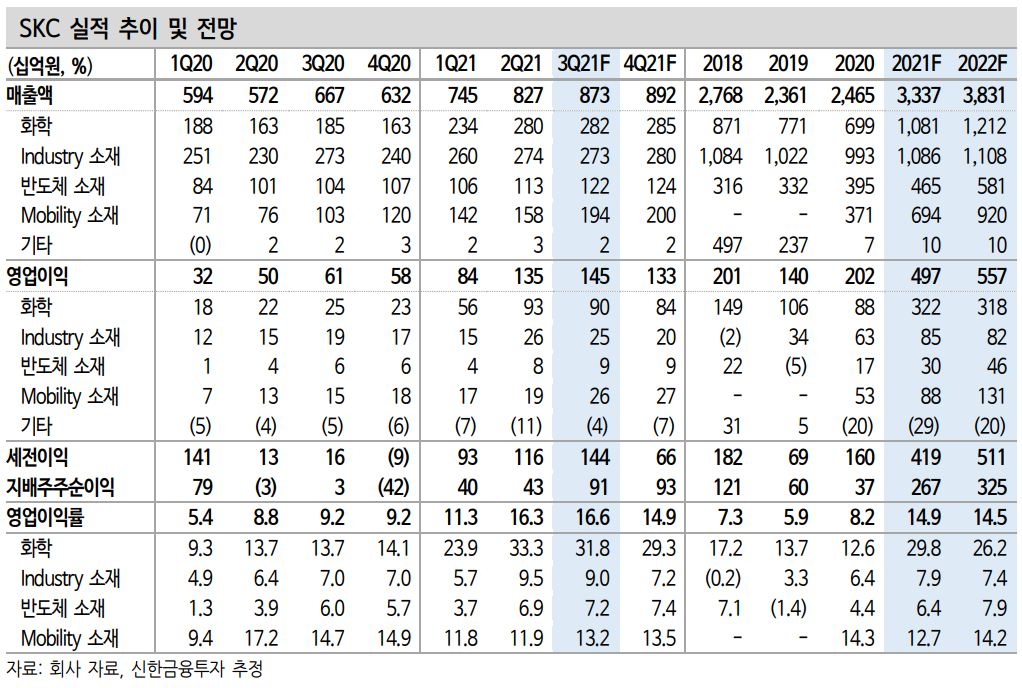

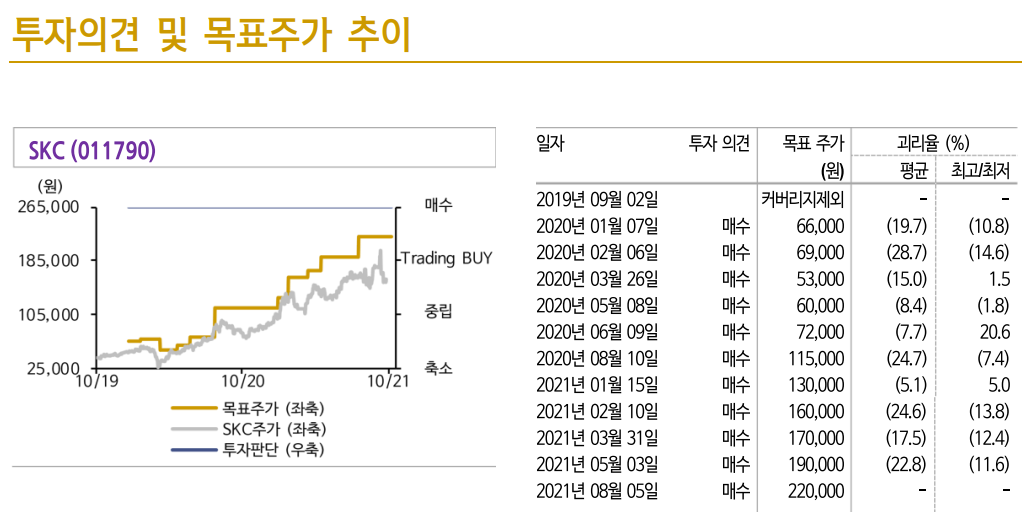

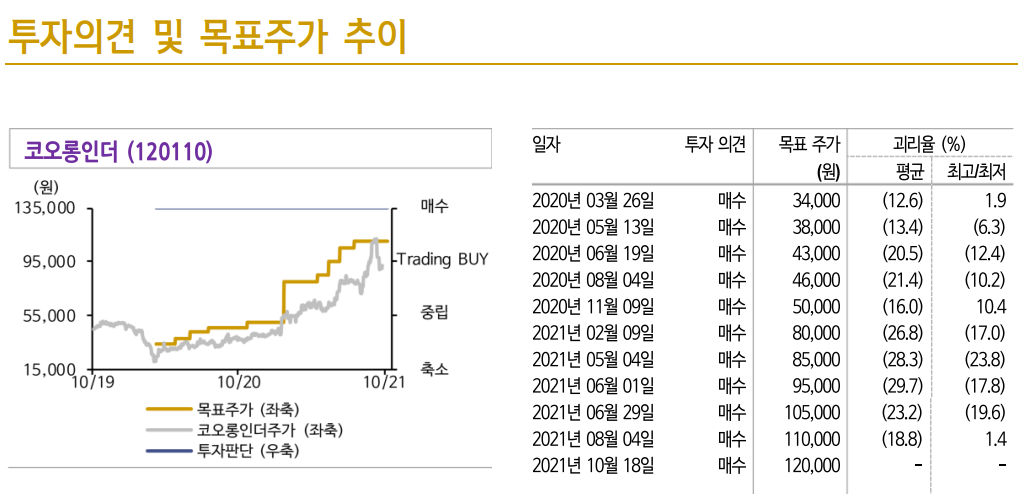

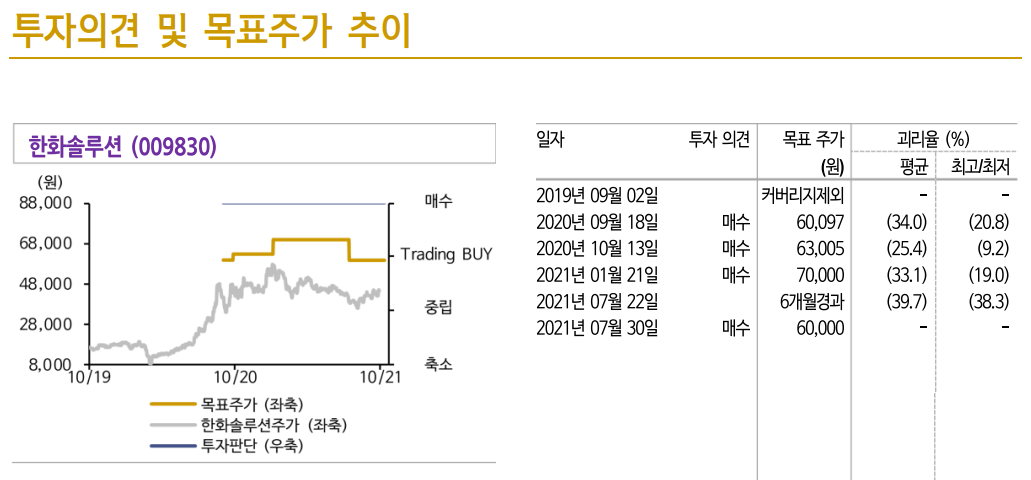

하이브리드 업체인 코오롱인더와 한화 설루션은 컨센서스 부합, SKC는 시장 예상치를 상회할 전망이다. 코오롱인더는 타이어코드/아라미드 호실적에 따른 산업자재 강세, 패션 적자 축소(YoY), 견조한 화학 부문 등이 예상된다. 한화 설루션 은원가 부담에 따른 큐셀 부진에도 화성부문(PVC, 가성소다) 강세로 케미컬 실적으로 방어가 가능하겠다. SKC는 전 사업부 실적이 견조한 가운데 동박 증설 효과가 반영되며 Mobility 소재 영업이익이 큰 폭으로 개선될 전망이다.

Top picks- 순수 화학: 롯데케미컬, 하이브리드 화학: 코오롱인더, 한화 설루션, SKC

최근 가파른 국제 유가상승에 따른 원가 부담에도 화학 제품 스프레드는 9월부터 상승 추세에 있다. 아시아 지역 코로나 완화에 따른 수요 회복과 중국 전력난 및 석탄 강세에 따른 공급 차질로 제품 가격이 상승한 영향이다. 향후 팬데믹 완

화에 따른 수요 회복과 공급 병목현상이 점차 완화되며 스프레드는 우상향 흐름이 예상된다. 따라서 순수 화학에서는 시황 반등을 겨냥한 저점 매수 관점에서 롯데케미컬을, 하이브리드 화학에서는 수급이 타이트한 화학 제품을 보유하고 있으며 비화학 부문의 실적 성장이 가능한 코오롱인더, 한화 설루션, SKC를 Toppicks로 제시한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 현대두산인프라코어 주식분석 (1) | 2021.10.25 |

|---|---|

| [주식정보] 인텔리안테크 주식분석 (1) | 2021.10.20 |

| [주식정보] DB 손해보험 주식분석 (1) | 2021.10.15 |

| [주식정보] 삼성화재 주식분석 (0) | 2021.10.14 |

| [주식정보] 셀트리온헬스케어 주식분석 (0) | 2021.10.08 |