오늘은 원익피앤이 주식 종목에 대하여 알아보겠습니다.

목표주가 55,000원, 투자의견 ‘매수’로 커버리지 개시

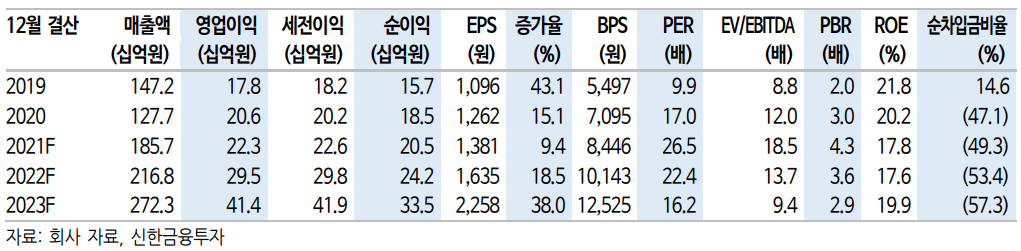

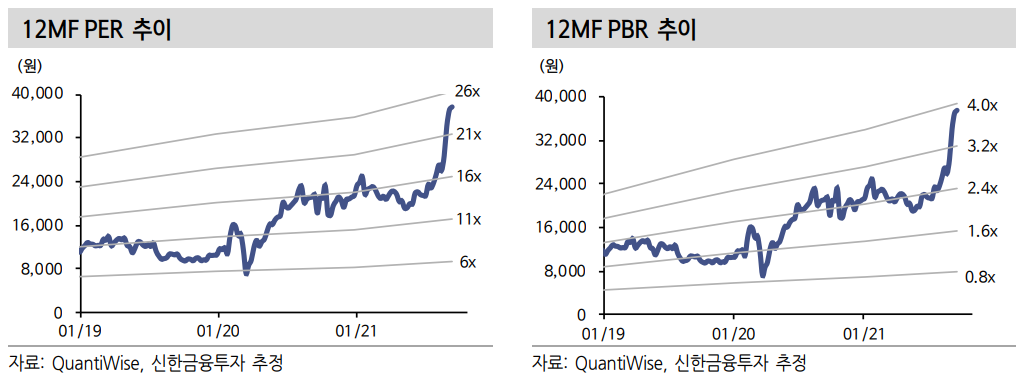

목표주가 55,000원, 투자의견 ‘매수’로 커버리지를 개시한다. 목표주가는 2023년 예상 EPS(주당순이익) 2,258원에 Target P/E 24.2배를 적용하여 산출했다. 목표 배수는 과거 Valuation 멀티플(High) 평균의 20% 할증 적용이다. 1) 전기차 시장 개화에 따른 인프라 수혜, 2) 제품 포트폴리오 다변화로 높은 실적 성장이 기대된다.

1) 정부 정책 확대로 충전 수혜, 2) 안정적인 장비 매출 성장 전망

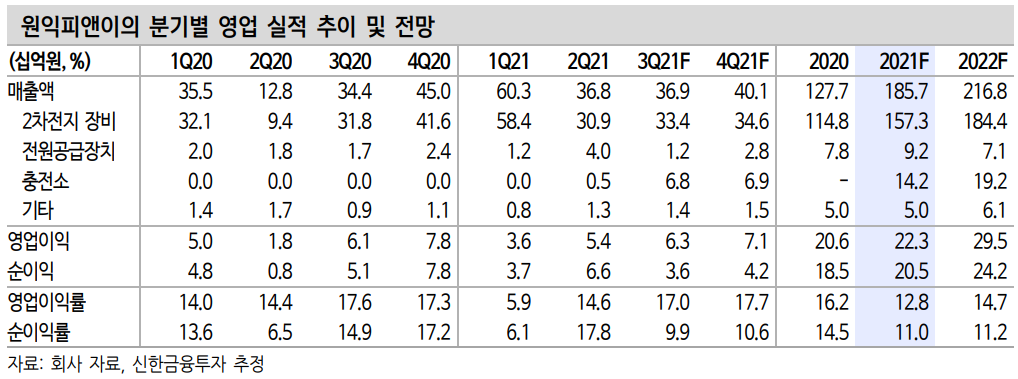

정부 정책 확대에 따른 수혜가 기대된다. 급속 및 완속 충전기가 국내 주요 교통거점에 구축될 예정이며 주거지, 직장 중심의 인프라도 늘어날 예정이다. 충전 산업은 배터리 소재 산업과 마찬가지로 중장기적 수익 모델이 가능한 사업군이다. 급속충전기 신규 보급 수량은 2020년 2,000대까지 늘어났다. 올해 3,000대 이상 신규 설치가 예상된다. 충전 스펙 경쟁력 및 AS 관련 서비스 품질이 향후 시장 점유율을 좌우할 전망이다. 시장 확대에 따른 수혜로 2022년, 2023년 충전인프라 매출액은 각각 192억 원(+35% YoY), 247억 원(+29% YoY)이 전망된다.

장비 부문 실적 성장도 꾸준하다. 총 9개국의 판매 채널 확보로 글로벌 시장 진입을 확대 중이다. 셀업체의 연구 개발 및 신규 설비 투자 확대 시 수혜가 기대된다. 2021년 기준 국내 셀 업체 CAPA는 240 GWh에서 2023년 400 GWh까지 늘어날 전망이다. 그밖에 폐배터리 재사용 잔존가치 평가 연구, 산업용 정류기를 통한 시장 확대도 긍정적이다.

2022년 영업이익 295억 원(+32% YoY) 전망

2021년 영업이익 223억원(+8% YoY), 2022년 영업이익 295억 원(+32% YoY)이 전망된다. 1) 급속 충전기 및 완속 충전기 등 다양한 충전 제품 포트폴리오 확보로 빠른 시장 진입이 가능하다. 2) 셀 업체들의 설비 투자 확대에 따라 꾸준한 실적 성장도 눈여겨 볼만하다. 기존 장비 위주 제품군뿐만 아니라 전기차 인프라 업체로의 새로운 도

약이 기대되는 시기다. 주가 리레이팅이 기대된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 셀트리온헬스케어 주식분석 (0) | 2021.10.08 |

|---|---|

| [주식정보] 셀트리온 주식분석 (0) | 2021.10.07 |

| [주식정보] 이녹스첨단소재 주식분석 (0) | 2021.09.30 |

| [주식정보] 증권관련 주식분석 (1) | 2021.09.28 |

| [주식정보] 제약/바이오 주식분석 (1) | 2021.09.27 |