오늘은 리노공업 주식 종목에 대하여 알아보겠습니다.

4분기 영업이익 166억 원(-16.3% YoY) 기록

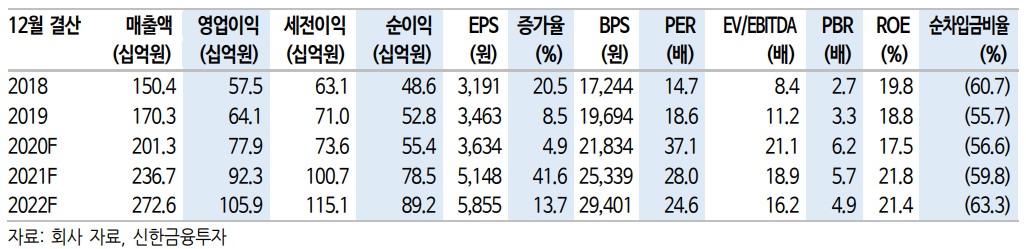

4분기 매출액 416억원(-21.5% QoQ, -18.6% YoY), 영업이익 166억 원(-19.0% QoQ, -16.3% YoY)을 기록했다. 매출액은 계절적 비수기와 환 영향으로 컨센서스 484억 원 대비 부진했다. 영업이익률은 39.8%로 우호적인 영업환경을 대변하며 예상치를 상회했다.

21년 영업이익 923억원(+18.6% YoY) 전망

2021년 매출액 2,367억원(+17.6%, 이하 YoY), 영업이익 923억 원 (+18.6%)을 전망한다. 1) 스마트폰 출하량 회복, 2) 5G 보급 확대, 3) ARM 진영 확대를 반영한 추정치다.

2020년 스마트폰 출하량은 12억대 후반으로 코로나19 영향에 8% YoY 감소했다. 경기 회복세에 따라 스마트폰 출하량이 14억대 수준으로 회복되면서 리노핀 및 소켓 출하량이 각각 5.2%, 4.8% 증가할 전망이다. 화웨이의 제재에 따라 스마트폰 업체들이 공격적인 마케팅 전략의 일환으로 5G 탑재율을 높이고 있다. 5G 스마트폰 AP 테스트 용 소켓에는 더 많은 핀이 필요하기 때문에 우호적인 영업환경의 지 속이 예상된다.

M1 맥북의 출시에 따라 ARM 기반 CPU가 재조명 받고있다. 저전력이라는 장점에 기존 x86 CPU 수준의 성능으로 새로운 가능성을 보여 줬다. 소프트웨어적인 문제는 여전히 존재하나 방향성은 분명해 보인 다. 삼성, 퀄컴도 자체 CPU 개발에 힘쓰고 있고 서버업체들 또한 시 장 진입을 노리고 있다. 핀 소켓의 신성장동력으로 작용할 전망이다.

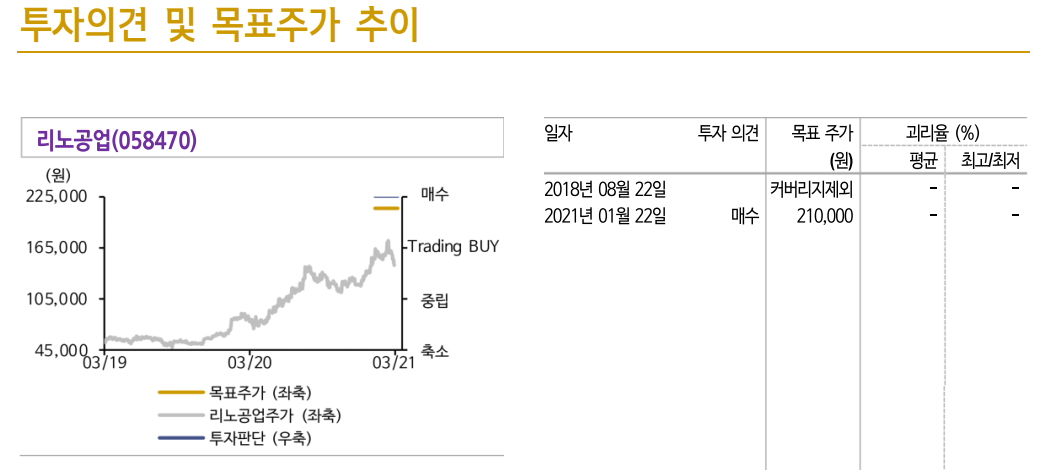

목표주가 210,000원 투자의견 ‘매수’ 유지

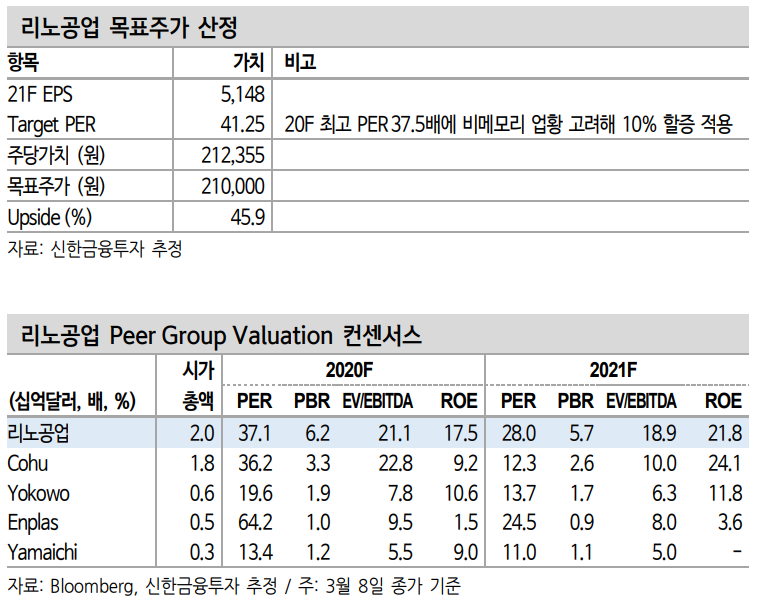

목표주가 210,000원으로 투자의견 ‘매수’를 유지한다. 21F EPS에 2020 년 최고 PER 37.5배를 10% 할증 적용했다. 최근 파운드리 공급 부족 사태에 비메모리 제품 품귀 현상이 지속되고 있다. 가격 인상에도 세 트 업체들의 수요는 견조하다. 스마트폰향 비메모리 제품 호황 및 ARM 진영의 확장이 동사의 지속적인 외형 성장을 뒷받침해줄 전망이다. 상대적으로 높은 밸류에이션에도 꾸준한 성장 및 제품 경쟁력을 고려해 ‘매수’를 추천한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 웅진씽크빅 주식분석 (4) | 2021.03.12 |

|---|---|

| [주식정보] 덕산테코피아 주식분석 (0) | 2021.03.11 |

| [주식정보] 세아베스틸 주식분석 (0) | 2021.03.09 |

| [주식정보] AP 시스템 주식분석 (2) | 2021.03.06 |

| [주식정보] 메드팩토 주식분석 (2) | 2021.03.05 |