오늘은 콜마비앤에이치 주식 종목에 대하여 알아보겠습니다.

2분기 영업이익 230억 원(-35% YoY) 기록. 컨센서스 하회

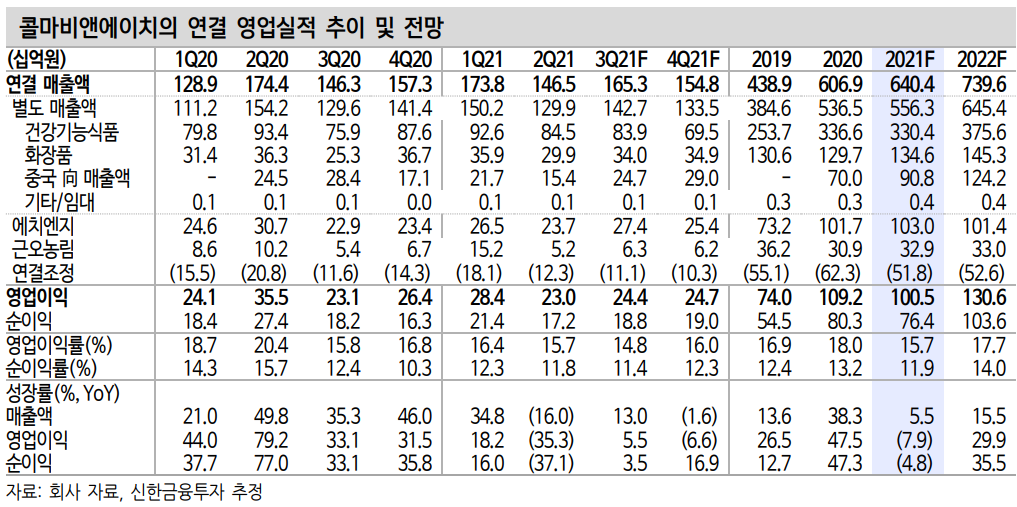

2분기 연결 매출액 1,465억원(-16% YoY), 영업이익 230억 원(-35% YoY)을 기록했다. 매출액과 영업이익 모두 컨센서스를 하회하는 실적을 기록했다. 건강기능식품 매출액은 845억 원으로 전년대비 10% 역성장했다. 화장품 부문은 299억원(-18% YoY)을 기록했다.

작년 COVID19 팬데믹 효과로 인한 높은 실적 역기저가 부담으로 작용했다. 주요 고객사인 애터미의 네트워크 마케팅 채널이 온라인화가 많이 진행됐지만 거리두기 영향으로 대규모 세미나와 신규 회원 모집이 어려웠던 점도 부정적이었다. 다만 애터미 이외 채널은 국내 건기식 시장 성장 영향으로 지속적인 성장이 이어지고 있다.

중국 매출액도 154억 원으로 기존 예상보다 저조했다. 주요 고객사 인애 터미가 2021년 중국 사업계획을 기존보다 소폭 하향한 게 주요 원인이다. 기존 5,000억대 매출 목표에서 4,000억원 수준으로 하향된 것으로 추정된다.

2021년 매출액 +6% YoY, 영업이익 -8% YoY 전망

2021년 매출액 6,404억원(+6% YoY), 영업이익 1,005억 원(-8% YoY)이 전망된다. 건강기능식품 매출액 3,304억원(-2% YoY), 화장품 부문 매출액 1,346억 원(+4% YoY)이 예상된다. 중국 매출액은 908억 원(+30% YoY)이 전망된다.

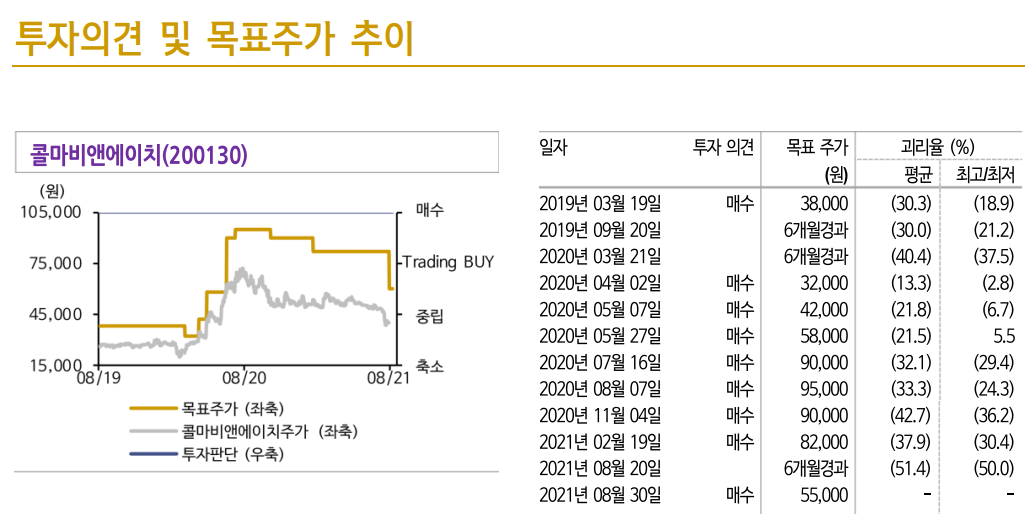

투자의견 ‘매수’ 유지, 목표주가 55,000원으로 하향

투자의견 ‘매수’ 유지, 목표주가는 실적 추정치 하향 조정에 따라 55,000원으로 하향한다. 현 주가는 22F P/E 11.4배다. 실적 부진에 따른 영향은 이미 주가에 반영돼 있다. 지금 주가 수준에서는 추가적 인하 락보다는 애터미 이외 고객사 확장, 중국 向 실적 확대 가능성을 염두에 둘 때다. 특히 애터미 向 중국과 강소 콜마 법인 실적 확대가 확인되면 주가는 다시 반등할 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 이수페타시스 주식분석 (0) | 2021.09.03 |

|---|---|

| [주식정보] 유니테스트 주식분석 (0) | 2021.09.02 |

| [주식정보] 이루다 주식분석 (0) | 2021.08.31 |

| [주식정보] 티앤엘 주식분석 (1) | 2021.08.26 |

| [주식정보] 쿠콘 주식분석 (0) | 2021.08.25 |