오늘은 티앤엘 주식 종목에 대하여 알아보겠습니다.

7월 수출도 순항. 수주 잔고를 감안 시 매출 QoQ 21% 성장 전망

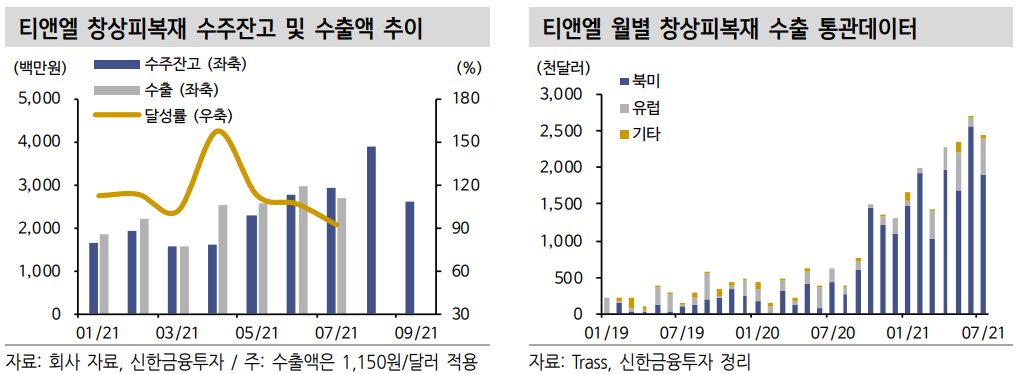

7월 창상피복재 수출액은 244만 달러(약 28.9억 원, -9.0% MoM,+289.0% YoY)을 기록했다. 지난 6월(268만 달러)에 이은 역대 두 번째로 높은 수치였으며, 반기보고서에 공시된 7월 수주잔고 29.2억원과유사한 수준이다. 반기보고서 기준 3분기 합산 수주잔고는 94.2억 원으로 이를 감안 시 8~9월 수출도 높은 수준을 지속할 전망이다.

이를 바탕으로 3분기 전사 매출액 및 영업이익은 각각 203억 원, 89억 원으로 추정한다. 전분기 대비 매출액은 21.3%, 영업이익은 43.5% 증가할 전망이다. 정형외과용 고정제 매출액은 20억 원으로 전분기와 유사한 수준을 기록할 것으로 추정하나, 창상피복재 매출액은 168억 원으로 2분기 대비 20.1% 증가할 것으로 기대된다. 고성장세가 지속 중

인 창상피복재 수출액은 112억 원을 기록할 전망이며, 실제 매출액과 수출 통관 데이터, 해외 수주잔고와의 괴리를 감안 시 무리 없는 수준이다. 영업이익 고성장은 2분기부터 본격화된 영업 레버리지 효과, 그리고 외주 포장 단가 하락에 따른 매출총이익률 큰 폭 개선에 기인한다.

2022년 매출액 26%, 영업이익 33% 증가 전망. 증설효과 가세

2022년 연결 기준 매출액 및 영업이익은 각각 931억 원(+26.4% YoY, 이하 YoY 생략), 382억 원(+33.4%, OPM 41.0%)으로 추정한다. 2021년 4분기 창상피복재 생산설비 증설(현재 생산여력 대비 약 50% 증가 전망) 효과가 본격화됨에 따른 매출 고성장이 지속될 전망이다. 현재 3개월 이상 수주가 지연될 만큼 우호적인 업황 고려 시 증설 효과를 바탕으로한 매출 성장 폭은 예상치를 상회할 가능성도 크다.

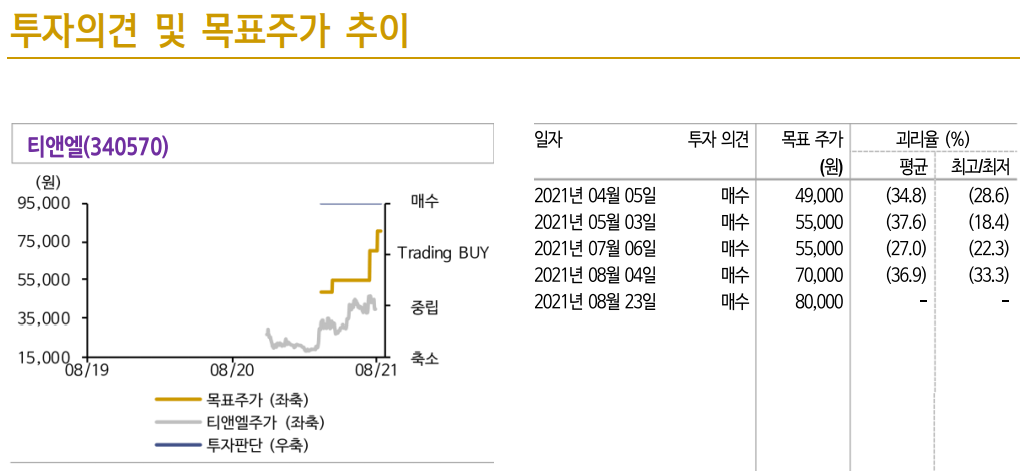

목표주가 8만원으로 상향. 22F PER 10.5배, Peer 대비 저평가

목표주가는 2022년 예상 지배주주 순이익 307억 원에 Target PER 19.9배(국내 미용의료 업체들의 평균 2022년 예상 PER에 15% 할인)를적용하여 산출했다. 현 주가는 2022년 예상 PER 10.5배 거래 중이다. 향후 1) 전사 매출액 성장률이 2021년 81%, 2022년 26%로 향후 두 자릿수 성장세가 향후 지속될 전망이고, 2) 영업이익률이 40%대로 높은 수준을 지속할 전망이다. 마지막으로 3) 향후 마이크로니들 기반 경피약물전달 시스템(TDDS) 시장 진출까지 감안 시 현저한 저평가로 판단한다. 기업가치 재평가가 필요한 시점이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 콜마비앤에이치 주식분석 (0) | 2021.09.01 |

|---|---|

| [주식정보] 이루다 주식분석 (0) | 2021.08.31 |

| [주식정보] 쿠콘 주식분석 (0) | 2021.08.25 |

| [주식정보] 카카오뱅크 주식분석 (0) | 2021.08.24 |

| [주식정보] 알서포트 주식분석 (0) | 2021.08.23 |