오늘은 유니테스트 주식 종목에 대하여 알아보겠습니다.

지나간 2분기, 하반기부터 반등의 시작

2분기 매출액 272억 원(-15% YoY), 영업적자 24억 원(-309% YoY,2 Q20 11억 원)을 기록했다. 상반기 실적 부진은 반도체 장비 수주 감소 때문이다. 제품별로는 DRAM 번인 장비 16억 원(신규), NANDSSD테스터 62억원(-11% YoY)을 기록했다. 친환경 사업부문인 태양광은 149억원(+27% YoY)으로 꾸준한 성장이 이어졌다.

2분기 실적 부진은 어느정도 예상된 숫자다. 하반기부터는 국내 주요 고객사 반도체 장비 수주가 일부 반영되며 실적 턴어라운드가 기대된다. 추가적으로 태양광 모듈 설치 부문 수주도 지속 반영될 전망이다.

2022년 1) DDR5, 2) 해외 고객사 수주 확대로 실적 반등 전망

2018년 실적 고점 이후 3개년 동안 어려운 시기를 보냈다. 2018년 반도체 매출 비중은 약 70% 수준이었으나 현재 35%까지 감소했다. 주요 고객사의 설비 투자 감소 및 공정 전환 리드 타임 동안 대규모의장비 발주는 어려운 상황이었다. 다만, 2022년 1) DDR5의 공정 전환에 대한 기대감 증가, 2) 해외(중국) 고객사 확대, 3) 교체 장비 수요 증가 등 새로운 성장 모멘텀이 부각되며 과거 실적 성장을 다시 한번 기대해 볼만하다. 2022년 전체 반도체 장비 매출액은 1,498억 원(+265% YoY)이 예상된다.

패로브스카이트는 중장기 성장 동력이다. 차세대 태양광 핵심 기술로 기술 개발이 한창이다. 2023~2025년 본격적인 양산이 기대된다. 추가적으로 국내 뉴딜 정책 수혜로 태양광 모듈 부문 성장도 꾸준히 나타나고 있다. 2022년 태양광 매출액은 615억 원(+7% YoY)이 기대된다.

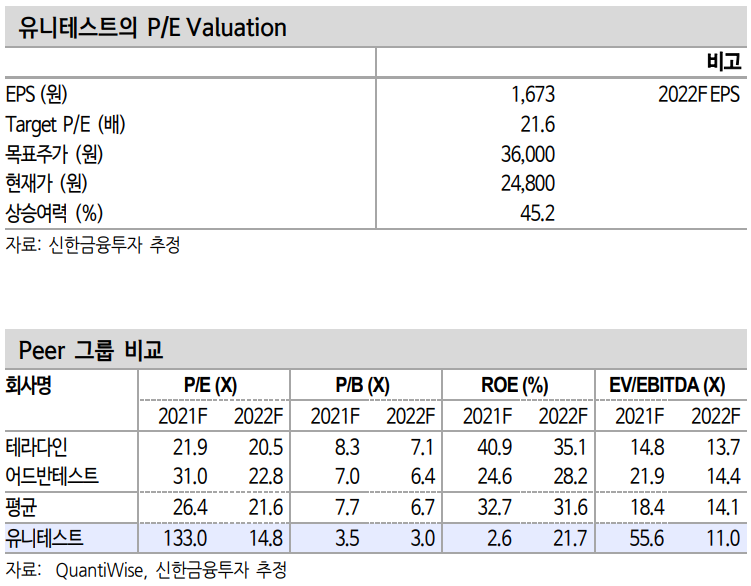

투자의견 ‘매수’, 목표주가 36,000원

투자의견 ‘매수’ 목표주가를 36,000원으로 유지한다. 목표주가는 2022년 예상 EPS(주당순이익) 1,673원에 Target P/E 21.6배를 적용하여 산출했다. 반도체 매출 감소에 따라 2021년 실적 추정치를 낮췄다. 본격적인 실적 반등은 2022년이 될 전망이다. 1) 2분기 실적 저점을 기준으로 반등 전망, 2) 패로브스카이트 기술 개발을 통한 중장기 성장

모멘텀도 충분하다. 주가 리레이팅이 기대된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 제일기획 주식분석 (0) | 2021.09.06 |

|---|---|

| [주식정보] 이수페타시스 주식분석 (0) | 2021.09.03 |

| [주식정보] 콜마비앤에이치 주식분석 (0) | 2021.09.01 |

| [주식정보] 이루다 주식분석 (0) | 2021.08.31 |

| [주식정보] 티앤엘 주식분석 (1) | 2021.08.26 |