오늘은 제이시스메디칼 주식 종목에 대하여 알아보겠습니다.

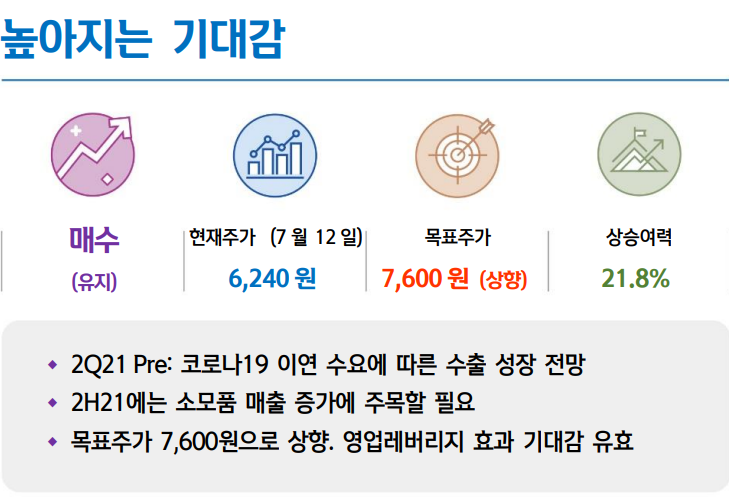

2 Q21 Pre: 코로나19 이연 수요에 따른 수출 성장 전망

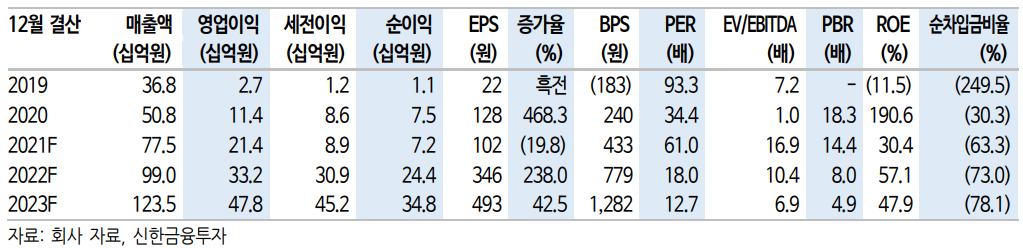

2분기 연결 기준 매출액 및 영업이익은 각각 188억 원(+117.4% YoY, 이하 YoY 생략), 49억 원(흑자전환, OPM 26.3%)으로 추정한다. 기존 당사 추정치(매출액 173억원, 영업이익 37억 원)를 상회할 전망이다. 코로나19로 인한 이연 수요 및 기저 효과, 주력 제품들의 고른 해외 매출 성장을 가정했다. 한편 성과급 충당부채 설정에 따른 인건비를 보

수적으로 선반영했다.

1) HIFU 제품군 매출액은 ‘리니어 펌’ 일본향 판매 호조를 중심으로 38억 원을 기록할 전망이다. 2) RF 제품군 매출액은 39억 원으로 추정한다. Cynosure와의 ‘포텐자’ ODM 공급계약에 따른 장비 발주가 지속 중인 것으로 판단한다. 3) 소모품 매출액은 83억 원을 기록할 전망이다. 일본 내 리니어 펌 론칭에 따른 소모품 수요 증가에 기인한 것으로 판단한다. 일본 미용 의료기기 시장은 국내 시장보다 규모가 작지만 1인당 가처분소득 및 미용 관리에 대한 관심이 높아진 만큼 코로나19 여파에도 불구하고 꾸준히 발주가 지속될 것으로 예상된다.

2 H21: 장비와 더불어 소모품 매출 증가 주목

하반기 연결 기준 매출액 및 영업이익은 각각 404억 원(+32.6% YoY, 이하 YoY 생략), 113억 원(+19.2%, OPM 27.8%)으로 추정한다. Cynosure향 팁 발주시기 도래에 따른 북미 소모품 매출 증가, 복부용 카트리지 식약처 승인에 따른 제품 포트폴리오 확장 등이 기대된다.

목표주가 7,600원으로 상향. 영업레버리지 효과 기대감 유효

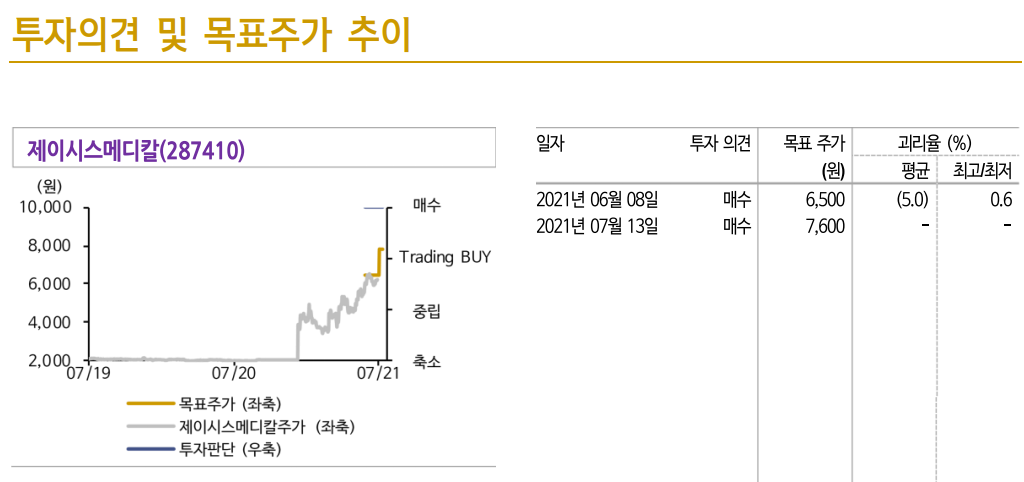

기존 투자의견 ‘매수’ 유지, 목표주가는 7,600원으로 상향한다. 목표주 가는 실적 추정치 상향조정을 반영한 2022년 지배주주 순이익 244억 원에 Target PER 22배를 적용해 산출했다. Target PER는 국내 주요 미용 의료기기/용품 업체(루트로닉, 클래시스, 파마리서치, 제테 마, 휴젤, 휴메딕스)의 2022년 예상 PER의 평균값이다. 하반기 1) 포텐자 팁 발

주시기 도래에 따른 Cynosure향 소모품 매출 증가, 2) 고성능 핸드피스 및 비침습 팁 개발에 따른 시술 증대, 3) 소모품 매출 증가에 따른 점진적 영업이익률 상승까지 감안 시 주가 상승 여력은 충분하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 제테마 주식분석 (0) | 2021.07.21 |

|---|---|

| [주식정보] NAVER 주식분석 (0) | 2021.07.20 |

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.07.13 |

| [주식정보] 아모레퍼시픽 주식분석 (0) | 2021.07.09 |

| [주식정보] 티앤엘 주식분석 (0) | 2021.07.08 |