오늘은 제테마 주식 종목에 대하여 알아보겠습니다.

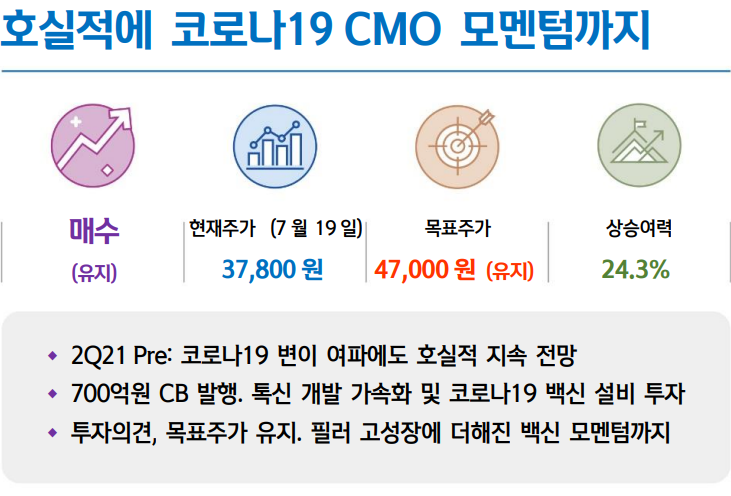

2Q21 Pre: 코로나19 변이 여파에도 호실적 지속 전망

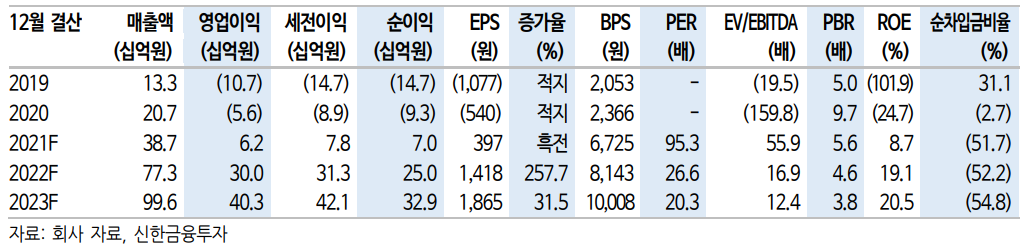

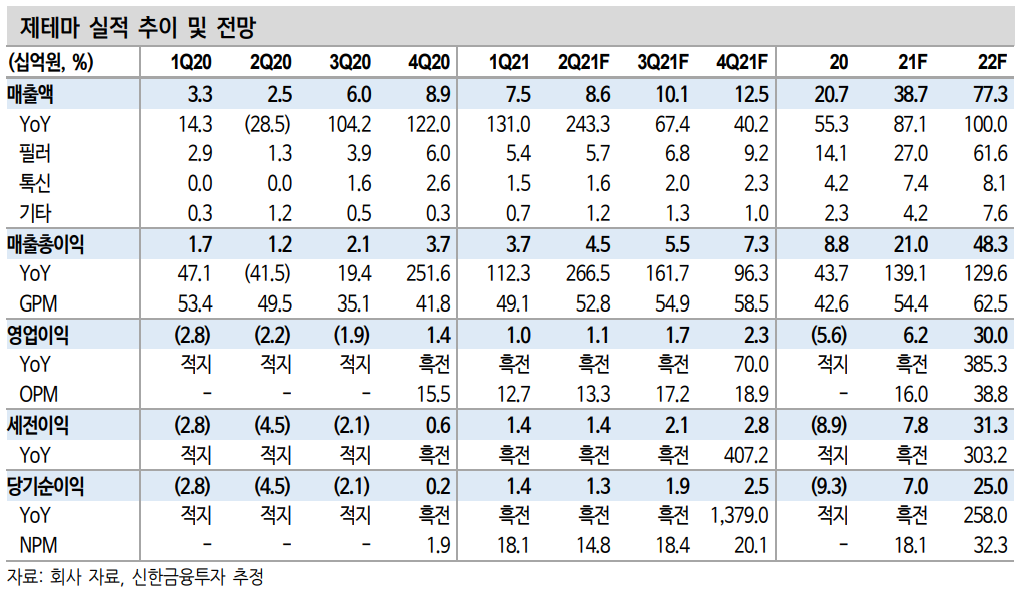

개별 기준 매출액 및 영업이익을 각각 86억 원(+243.3% YoY, 이하 YoY 생략), 11억 원(흑자전환, OPM 13.3%)으로 추정한다. 당사 기존 추정치인 매출액 94억 원, 영업이익 12억 원에 부합한 호실적이 기대된다. 필러 매출액은 57억원(+346.5%)을 추정한다. 2분기부터 필러 주요 판매 지역인 유럽에서의 코로나19 변이 확산 여파로 판매가 다소

주춤했음에도 불구하고 성장세는 지속 중인 것으로 판단한다.

700억 원 CB 발행. 톡신 개발 가속화 및 코로나19 백신 설비 투자

7월 제테마는 공시를 통해 700억 원 규모의 CB(전환사채) 발행을 발표했다. 확보된 700억원은 시설투자 및 운영자금으로 활용될 예정이다. 확보된 자금을 바탕으로 단기적으로는 1) 코로나19 백신 생산 설비 투자, 2) 보툴리눔 톡신 Type A, E의 임상 개발 가속화가 기대되며, 중장기적으로는 3) 추가적인 필러 생산시설 증설이 예상된다.

지난 5월 공시를 통해 100억 원 규모 코로나19 백신 설비 투자를 발표한 바 있다. 한국코러스의 러시아 코로나19 백신 ‘스푸트니크Ⅴ’ 위탁생산 컨소시엄에 합류했으며, 생산설비 확보가 완료되는 8월부터 본격적인 원료 생산이 예상된다. 보툴리눔 톡신 제조/생산기술을 바탕으로 백신 원료 생산 사업에 진출하는 만큼 기존 사업에서의 확장으로 접근 가능하다. 또한 국내 및 주요 국가 보툴리눔 톡신 승인이 예상되는 2023년 전까지 기존 필러 외에 추가적인 매출 성장 동력을 확보한 만큼 긍정적이다. 한편 Type A 보툴리눔 톡신은 4월 임상 3상 IND 제출, 2022년 하반기 임상 3상 종료, 2023년 국내 출시가 기대된다. Type E 톡신은 2021년 전임상을 거쳐 2022년 임상 진입이 예상된다.

투자의견, 목표주가 유지. 필러 고성장에 더해진 백신 모멘텀까지

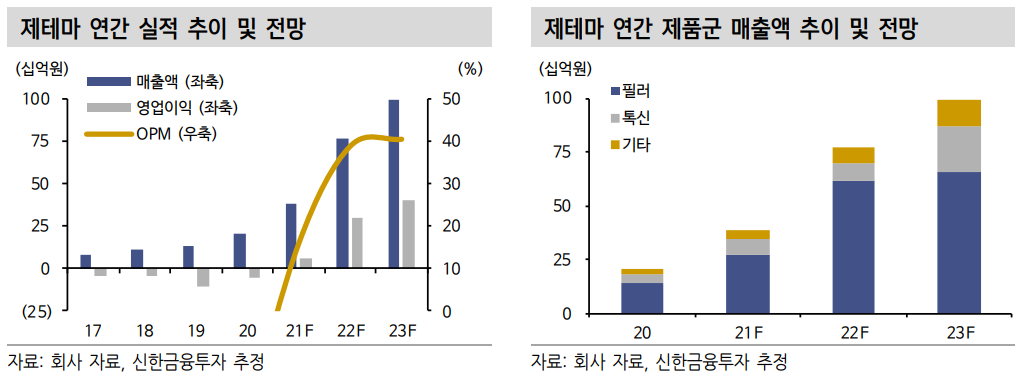

투자의견과 목표주가를 유지한다. 코로나19 변이 확산에도 불구하고 유럽향 필러 매출은 견조한 성장세를 지속 중이다. 하반기에는 필러 생산시설 증설분까지 실적에 기여 가능할 전망이다. 또한 코로나19 백신 원료 위탁생산, 중장기적으로는 보툴리눔 톡신 승인 획득에 따른 추가 성장 모멘텀까지 보유한 만큼 투자 매력은 높다고 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] SK하이닉스 주식분석 (0) | 2021.07.29 |

|---|---|

| [주식정보] 한솔케미칼 주식분석 (0) | 2021.07.22 |

| [주식정보] NAVER 주식분석 (0) | 2021.07.20 |

| [주식정보] 제이시스메디칼 주식분석 (1) | 2021.07.14 |

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.07.13 |