오늘은 아모레퍼시픽 주식 종목에 대하여 알아보겠습니다.

2Q21 연결 영업이익 1,012억 원(+187.0% YoY) 추정

2분기 국내 면세점에서 아모레퍼시픽의 매출 성장률은 +15% YoY, -25% QoQ로 추정된다. 2분기에 한국 면세점 전체 시장 성장률은+62% YoY, +15% QoQ 등으로 예상된다. 면세점 시장 성장률에 비해서 아모레퍼시픽의 면세 매출 성장률은 일시적으로 낮았던 것으로 보인다. 국내 면세점은 국내외 화장품 브랜드가 치열하게 마케팅을 하고 공급 물량 조절을 하면서 경쟁하고 있다. 중국이 보따리상 수요가 어머어마하게 크기 때문에 월별 또는 분기별 매출 흐름이 크게 바뀌는 경우도 자주 발생한다. 중국의 9월 중추절, 10월 국경절, 11월 광군제, 12월 연말 쇼핑시즌의 화장품 쇼핑 수요를 고려해 볼 때 아모레퍼시픽의 면세 화장품 매출은 3분기에 다시 성장할 가능성이 높다.

21년에는 보따리상, 22년에는 출입국자 증가로 실적 개선 기대

2020년 하반기부터 시작된 보따리상의 화장품 매출 성장 흐름은 당분간 지속될 전망이다. 2021년뿐만 아니라 2022년에도 한국 면세점에서 보따리상들은 화장품 구매 금액을 늘릴 것으로 보인다. 백신 효과로 2021년 4분기부터 출입국자가 증가하기 시작하면 2022년에는 일반 관광목적 출입국자를 통한 면세점에서의 화장품 매출 증가를 기대해 볼 수 있다. 중국 현지에서의 화장품 매출 성장까지 고려해보면 향후 3년간 실적 개선은 충분히 예측 가능하다. 연간 연결 영업이익은 2021년 5,385억 원, 2022년 6,014억 원으로 추정된다. 중국인 관광객 입국 시점이 빨라진다면 영업이익은 빠르게 올라갈 수도 있다.

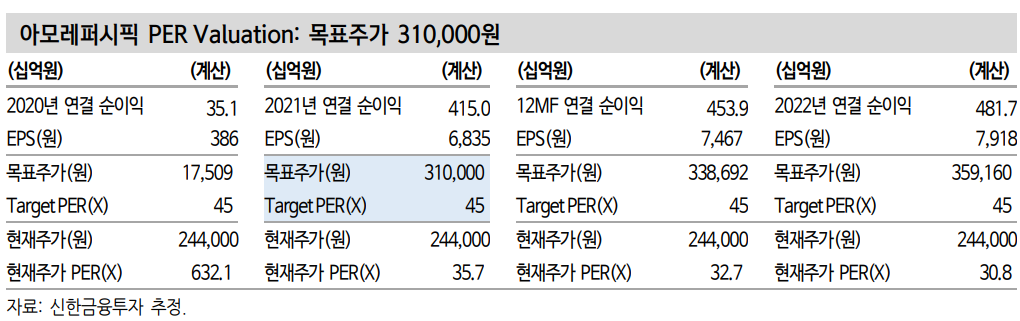

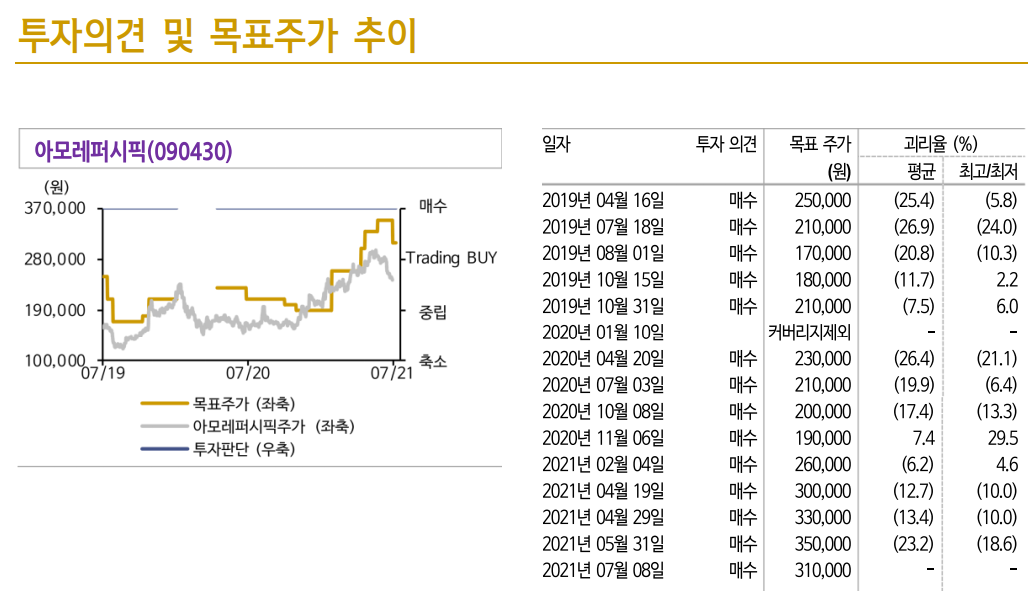

목표주가 310,000원으로 하향, 투자의견 ‘매수’ 유지

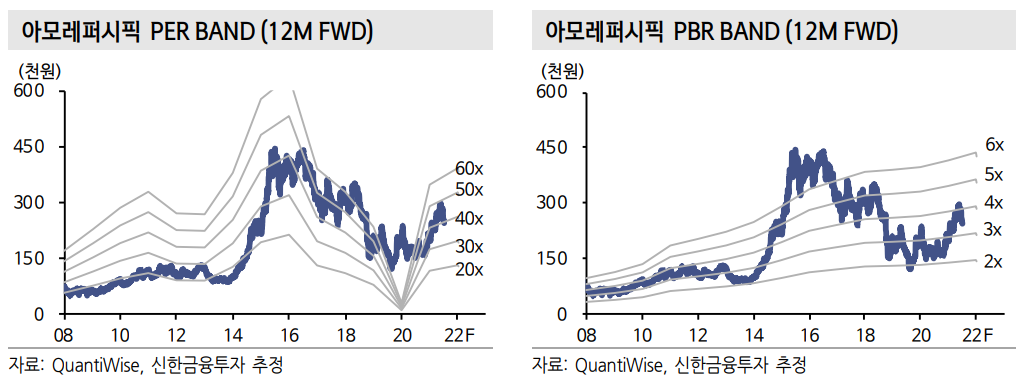

목표주가를 350,000원에서 310,000원으로 하향한다. 실적 추정치가 낮아졌기 때문이다. 목표주가는 2021년 연결 EPS 6,835원에 TargetPER 45배(중국인 입국자 많고 중국향 매출 증가하던 시기 평균 수준)를 적용했다. ‘매수’ 의견을 유지한다. 중국 화장품 시장 성장세가 유지되고 면세점에서 보따리상을 통해 중국에 유통되는 화장품이 증가하

는 흐름이다. 화장품 업황이 지속적으로 개선되는 추세는 출입국자가 증가하게 되면 더욱 가속화될 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 제이시스메디칼 주식분석 (1) | 2021.07.14 |

|---|---|

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.07.13 |

| [주식정보] 티앤엘 주식분석 (0) | 2021.07.08 |

| [주식정보] 유니테스트 주식분석 (1) | 2021.07.07 |

| [주식정보] 세아베스틸 주식분석 (0) | 2021.07.06 |