오늘은 세아베스틸 주식 종목에 대하여 알아보겠습니다.

실적 회복과 주가 상승 동반

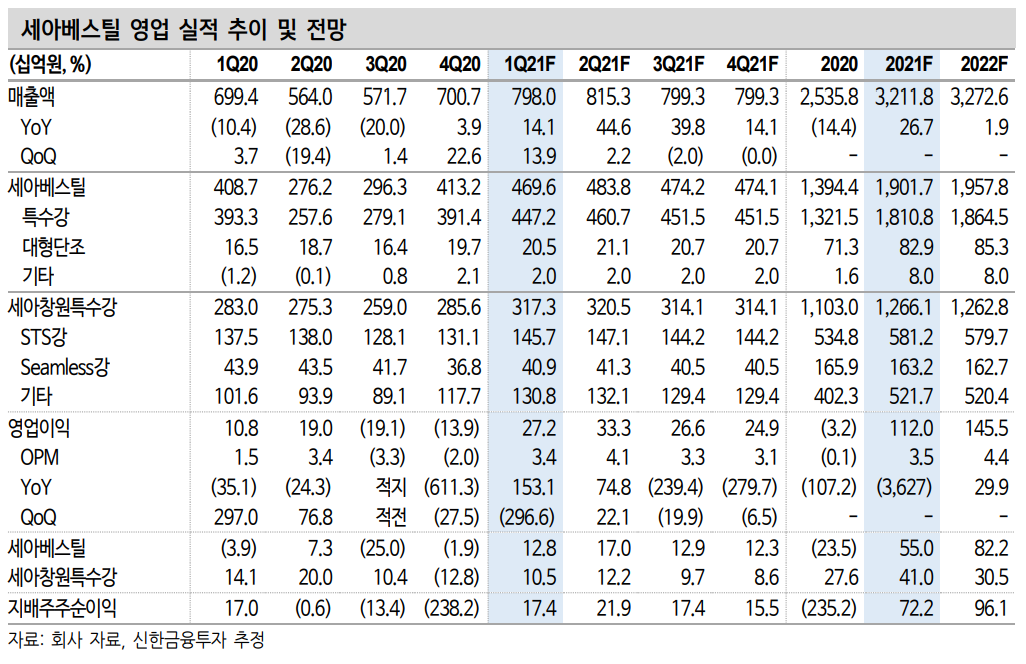

최근 주가 상승세가 매섭다. 올해 동사의 주가는 44%나 급등했다. 실 적 회복이 확실해지면서 지난해 상대적으로 부진했던 주가가 급등하 고 있다. 2020년 연간 동사의 주가 수익률은 -28%로 3분기부터 회복을 보인 타 철강 사들 대비 부진했다. 하지만 4분기 큰 폭의 물량 회복을 보이면서 실적 개선의 가능성을 보였다. 기다려왔던 판가 인상이 1, 2월 시작되면서 한 박자 늦은 실적 회복 기대감과 함께 그동안 부진했던 주가가 급등 중이다. 하지만 누적 기준으로 비교해보면 여전히 오를 여지는 많이 남아있다. 2021년 예상 실적은 매출액 3.2조 원 (+27% YoY), 영업이익 1,120억 원(흑전)으로 완벽한 회복이 예상된다.

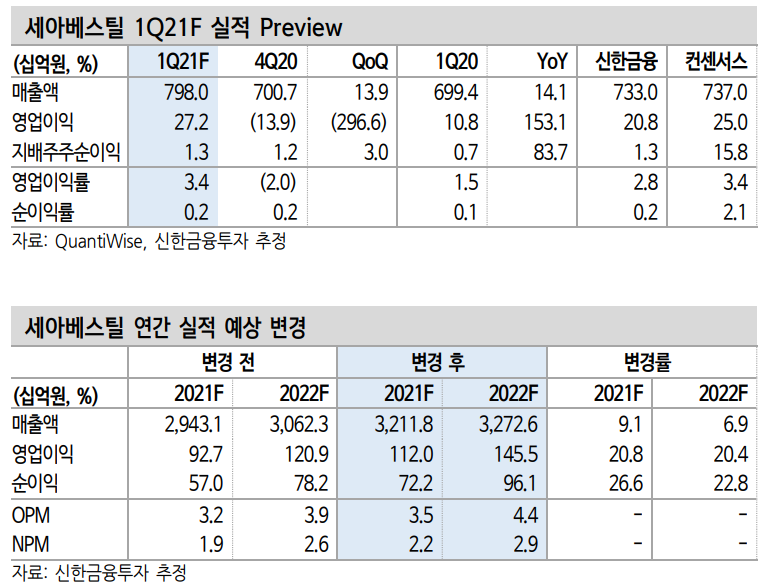

1 Q21 F: 매출액 7,980억 원(+14%), 영업이익 272억 원(+153%)

2021년 1분기 실적은 매출액 7,980억원(+14%), 영업이익 272억 원 (+153%)으로 현재 컨센서스를 상회하는 실적이 예상된다. 실적 회복의 방향은 분명하다. 1월과 2월 모두 별도 기준 강종별로 8~10만 원의 판가 인상이 있었다. 자회사인 창원 특수강도 STS 선재 가격을 1~3월 월별로 가격을 인상했고 STS 봉강류 가격도 2월부터 인상 중에 있다. 판매량은 지난 연말 판가 인상 전 가수요 영향으로 1분기에는 QoQ 소폭 줄어들 것으로 예상됐다. 하지만 전방 업황 개선으로 최근에도 판매량이 견조한 것으로 파악된다. 1분기 예상 별도 판매량은 지난 4 Q20 대비 소폭 늘어난 46만 톤이다.

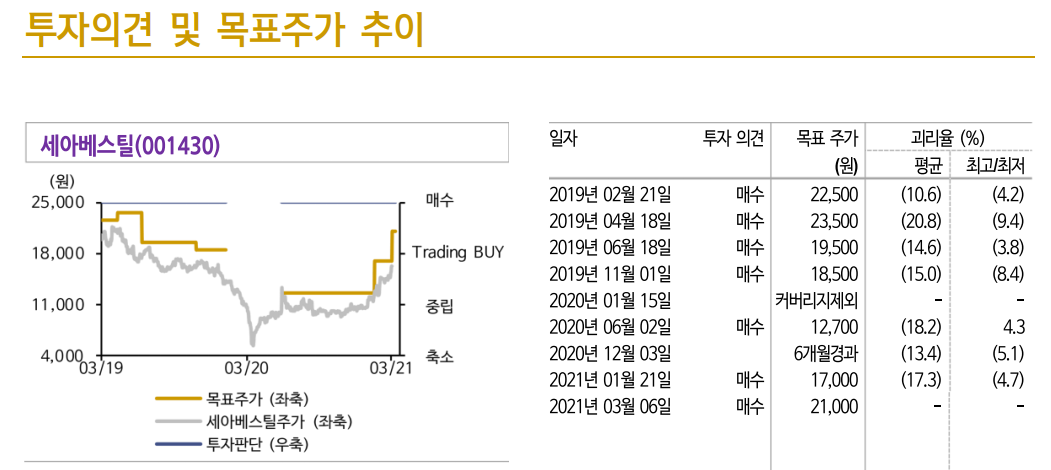

투자의견 ‘매수’ 유지, 목표주가 21,000원으로 상향

목표주가를 21,000원으로 24% 상향한다. 개선 중인 전방 업황에 따 라 판매량과 판가를 반영해 실적 추정치를 상향했다. 2021년 BPS 46,811원과 PBR 0.44배(2015~2020년 PBR, 2021년 ROE 4.4%)를 적 용해 목표주가를 산출했다. 현재 주가는 최근 급등에도 불구하고 12MF PBR 0.34배에 불과하다. 철강 업종 내에서 동사와 같은 저평가 주식은 찾기 어렵다.

'주식정보' 카테고리의 다른 글

| [주식정보] 덕산테코피아 주식분석 (0) | 2021.03.11 |

|---|---|

| [주식정보] 리노공업 주식분석 (0) | 2021.03.10 |

| [주식정보] AP 시스템 주식분석 (2) | 2021.03.06 |

| [주식정보] 메드팩토 주식분석 (2) | 2021.03.05 |

| [주식정보] 휠라홀딩스 주식분석 (0) | 2021.03.04 |